Während die Mieten in den europäischen Wirtschaftszentren steigen, kaufen grosse Unternehmen immer mehr Wohnungen auf. Gemeinsam mit Recherche-Teams in 15 Ländern beleuchtet REFLEKT das Phänomen und zeigt, wo Zürich im Vergleich zu Städten wie Berlin oder London steht.

Das Wichtigste in Kürze

- Grosse, teils multinationale Unternehmen kaufen immer mehr Wohnungen in Europas Wirtschaftszentren auf. Gleichzeitig steigen die Mieten und Personen mit tiefem Einkommen werden verdrängt.

- In Berlin stiegen die Mieten um 30 Prozent (2011–2019), in Paris um 25 (2009-2019) und in Madrid um 18 Prozent (2007-2020). In Zürich hat der Quadratmeterpreis innert 19 Jahren um über 30 Prozent zugenommen.

- Firmen wie der schwedische Konzern Akelius oder die US-amerikanische Investment-Gesellschaft Blackstone besitzen zehntausende Wohnungen in zahlreichen europäischen Ländern. Die Firma Deutsche Wohnen SE besitzt alleine im Grossraum Berlin über 100’000 Wohnungen.

- Über alle untersuchten Städte hinweg haben sich die Investitionen grosser Unternehmen in Wohnimmobilien zwischen 2007 und 2020 verdreifacht. Im Metropolraum Zürich wurden 2016 und 2017 zehnmal höhere Investitionen erfasst als 2007.

- In der Stadt Zürich legen institutionelle Wohnungsbesitzer/innen stark zu: Besassen sie 2006 noch weniger als einen Viertel aller Wohnungen, waren es 2020 bereits mehr als 31 Prozent.

- In der Schweiz besitzen einheimische Unternehmen die meisten Wohnungen. Die Axa Gruppe besitzt ausserhalb Zürichs auch Wohnungen in Dublin, Helsinki, Lissabon, Madrid oder Paris. Der Versicherungskonzern Swiss Life ist auch in Deutschland, Frankreich oder Belgien aktiv.

- Dass viele grosse Wohnungsbesitzer kaum bekannt sind, liegt an der Intransparenz des europäischen Wohnungsmarktes. «Es ist ein grosses Problem, dass wir keine Ahnung haben, wem die Häuser in unseren Städten gehören», sagt Kim van Sparrentak, niederländische Abgeordnete im Europäischen Parlament.

Wer in Berlin Miete zahlt, könnte zur Rendite eines schwedischen Unternehmens beitragen. Mehr als 14’000 Wohnungen besitzt der Immobilienkonzern Akelius in der deutschen Hauptstadt – er ist damit Vorreiter eines Trends, der die europäischen Wirtschaftszentren nachhaltig verändert.

Grosse, teils multinationale Unternehmen kaufen zunehmend Wohnungen in europäischen Städten auf, um ihre Renditen zu sichern. Akelius etwa besitzt neben Deutschland und Schweden Immobilien in London oder Paris. Die US-amerikanische Investmentgesellschaft Blackstone vermietet Wohnungen in den USA, aber auch in den Niederlanden, Deutschland oder Spanien. Die Macht dieser modernen Grossgrundbesitzer nimmt zu – und doch ist nur wenig über sie bekannt. «Es ist ein grosses Problem, dass wir keine Ahnung haben, wem die Häuser in unseren Städten gehören», sagt Kim van Sparrentak, niederländische Abgeordnete der Grünen im Europäischen Parlament. Sie ist Autorin eines Berichts über bezahlbaren Wohnraum, den das EU-Parlament Anfang Jahr angenommen hat. Dieser weist unter anderem auf zwei Tendenzen hin: Wohnen in den grossen Städten wird immer teurer. Und Wohnimmobilien werden zunehmend zu Anlageobjekten. Eine der Schlussfolgerungen: «Um Verzerrungen auf dem Wohnungsmarkt zu vermeiden und Geldwäscherei zu verhindern, ist Transparenz von entscheidender Bedeutung.»

Weitere Artikel zum Thema:

– Welchen Firmen gehört Zürich?

– Mach mit beim #ZürichAufdecken

– So (in)transparent sind die Immobilien-Firmen

– „Wir sind nicht Wien, aber weit von London entfernt“

Einen Beitrag dazu leistet nun die grösste journalistische Immobilien-Recherche Europas, auf welcher auch dieser Artikel basiert. Recherche-Teams in 16 verschiedenen Ländern haben den Wohnungsmarkt in 16 Städten untersucht – von Lissabon bis nach Prag und von Oslo bis nach Athen. REFLEKT konzentrierte sich auf Zürich als grösste und wirtschaftsstärkste Stadt der Schweiz. Hierzulande ist das Thema besonders relevant, da die Schweiz mit etwas mehr als 40 Prozent die tiefste Eigentumsquote Europas vorweist. Rund 60 Prozent wohnen zur Miete und sind daher von Veränderungen am Wohnungsmarkt direkt betroffen. In Zürich sind es sogar über 90 Prozent.

Die internationale Recherche zeigt, dass fast alle untersuchten Wirtschaftszentren mit steigenden Mietpreisen und Verdrängung aus den Zentren zu kämpfen haben. Die im Durchschnitt höchsten Nettomietpreise verzeichnete 2019 die norwegische Hauptstadt Oslo mit etwas mehr als 32 Franken pro Quadratmeter. Dahinter folgen London, Paris und Zürich, wo ein Quadratmeter 2019 laut Bundesamt für Statistik durchschnittlich 21.6 Franken pro Monat kostete. Die teuerste Stadt der Schweiz liegt damit knapp vor Amsterdam und deutlich vor Metropolen wie Berlin, Wien oder Brüssel.

Besonders interessant ist, wie sich die durchschnittlichen Mieten verändert haben: In Berlin stiegen sie um 30 Prozent (2011–2019), in Paris um 25 (2009-2019) und in Madrid um 18 Prozent (2007-2020). Mailand hingegen überrascht mit rund 10 Prozent tieferen Mieten als noch 2007. Und in London stagnierten die Preise in den letzten Jahren auf hohem Niveau, bevor sie 2020 sogar fielen. «Die Wohnungspreise sind in den letzten Jahrzehnten gestiegen, und die Haushalte wenden einen grösseren Anteil ihres Budgets für Wohnkosten auf als früher», hält die OECD in einem kürzlich publizierten Bericht zur Lage in Europa fest. Dieser Druck auf die Erschwinglichkeit des Wohnens betreffe insbesondere jobreiche, städtische Gebiete und einkommensschwache Haushalte.

Illustration von Moritz Wienert

Illustration von Moritz Wienert Obschon die Stadt Zürich keine genauen Daten zur Entwicklung der Bestandsmiete pro Quadratmeter erhebt, lässt sich diese in etwa rekonstruieren. Eine Annäherung ermöglichen die Daten des Bundesamtes für Statistik, welche aus einer Volkszählung von 2000 und der regelmässigen Strukturerhebung zwischen 2012 bis 2019 stammen. Die Angaben sind nur eingeschränkt vergleichbar, doch die Tendenz ist klar: Innert 19 Jahren hat der Quadratmeterpreis von 16.4 auf 21.6 Franken zugenommen – das ist ein Plus von mehr als 30 Prozent. Auf etwas weniger kommt der von der Stadt erhobene Mietpreisindex, der einen Anstieg um rund 21 Prozent zwischen 2000 und 2021 anzeigt. Auch das eine stattliche Zunahme – insbesondere, da in dieser Zeit der Referenzzinssatz stark gesunken ist, was bei gleichbleibendem Wohnverhältnis Mietreduktionen ermöglicht.

Um zu verstehen, wie erschwinglich die Mieten sind, können sie ins Verhältnis zum durchschnittlich verfügbaren Haushaltseinkommen gesetzt werden. In London und Paris liegt dieses deutlich unter demjenigen in Zürich, was die bereits hohen Mieten noch höher wirken lässt. In London verschlingen die Wohnkosten laut Schätzungen durchschnittlich mehr als 40 Prozent des Einkommens. Für wohlhabende Städte wie Zürich kann das eine Warnung sein: Eine hohe Nachfrage nach Wohnraum, kombiniert mit wenig Regulierung und hohen Einkommen, lässt bei viel Luft nach oben bei den Mieten.

«Ein extremer Markt»

Der wohl wichtigste Grund für die steigenden Preise ist die zunehmende Nachfrage nach Wohnraum in zentralem und attraktivem Stadtgebiet. «Es gibt schlicht nicht genug Wohnraum für all die Menschen, die in den Städten arbeiten und dort auch wohnen möchten», sagt Raumwissenschaftlerin Sibylle Wälty vom Wohnforum der ETH. Globale Wirtschaftszentren wie Zürich hätten in den vergangenen Jahrzehnten enorm an Attraktivität gewonnen – sowohl für Unternehmen wie Startups und Tech-Firmen als auch für kaufkräftige Privatpersonen. Diese Entwicklung generiert eine Nachfrage nach Wohnraum, mit der das beschränkte Angebot nicht mithalten kann. Ein Beispiel: Bei einem seit Jahrzenten gegen Null tendierenden Leerstand wohnen in der Stadt Zürich heute 20’000 Menschen weniger als 1960 – die Vollzeitbeschäftigten aber haben im gleichen Zeitraum um 160’000 zugenommen. Das ist ein Plus von 43 Prozent.

Findest du unsere Arbeit wichtig? Dann unterstütze unabhängigen & investigativen Journalismus.

Spenden Recherche

«Zürich ist die Spitze des Eisbergs im Schweizer Immobiliengeschäft. Es ist ein extremer Markt», sagt Michael Trübestein, Professor an der Hochschule Luzern mit Spezialgebiet Immobilien und institutionelle Anleger. Hier treffe eine hohe Investitionssicherheit und eine gute Lage auf positive Zuwanderung, sehr knappe Landreserven und viel verfügbares Kapital. Das führt dazu, dass sich die Preise für den Kauf von Wohnimmobilien allein zwischen 2008 und 2018 verdoppelt haben – und voraussichtlich weiter steigen werden. Hohe Kaufpreise wiederum senken die Renditen, welche Investoren durch die Vermietung erwirtschaften können. Jeder professionelle Wohnungsbesitzer müsse sich daher überlegen, wie er seine Rendite über das Bestandsmanagement erhöhen könne, so Michael Trübestein. Von kleineren Komponenten auf der Ausgabeseite abgesehen, heisst das vor allem: Aufwertung und höhere Mietpreise.

Mehrere Expertinnen und Experten weisen darauf hin, dass in diesem Prozess sowohl professionelle Immobilien-Unternehmen als auch Privatpersonen eine Rolle spielen. Klar ist aber auch: Im Vergleich zu den meisten Privaten, verfügen Unternehmen über professionellere Strukturen, deutlich mehr Kapital, festgelegte Renditeziele sowie Anlagedruck. In Städten wie Berlin oder Zürich, wo die durchschnittlichen Mieten immer noch deutlich unter den Marktmieten liegen, können sie das brach liegende Potenzial systematischer ausnutzen.

Zürich im Mittelfeld der Transparenz

Wie stark die grossen Immobilien-Unternehmen zugelegt haben, liess sich trotz monatelanger Recherchen nicht in allen Städten eruieren. Eine Schwierigkeit ist, dass die Anzahl Wohnungen einzelner Immobilienbesitzer in keinem Land offengelegt werden müssen. Die andere, dass der Zugang zum Grundbuch und damit die Information über die Anzahl Grundstücke eines Unternehmens von Land zu Land sehr unterschiedlich ist.

In Kopenhagen etwa, lassen sich alle Eigentumsverhältnisse online gratis abrufen – allerdings kann nur nach einem bestimmten Grundstück und nicht nach dem Besitzer gesucht werden. Private Anbieter bieten aber auch diese Information an. In Oslo ist der Zugang ebenfalls digital und kostenlos möglich, während in Paris jede Abfrage 12 Euro pro Adresse kostet. In Prag kann auf einer bezahlpflichtigen Online-Plattform sogar nach Eigentümern gesucht werden, was die Transparenz zusätzlich fördert. In Berlin müssen Grundbuchanfragen von Medienschaffenden begründet werden, während in Dublin nicht einmal alle Grundstückbesitzer/innen registriert sind.

Zürich liegt irgendwo dazwischen: Das Grundbuch ist noch nicht komplett digitalisiert und daher nur per Telefon oder schriftlicher Anfrage zugänglich. Pro Tag ist eine beschränkte Anzahl von Anfragen möglich, die sich auf bestimmte Adressen aber nicht auf Eigentümer beziehen dürfen. Die Ergebnisse werden manchmal digital, manchmal ausgedruckt per Post verschickt. Je nach Aufwand kosten die Grundbuchanfragen.

Illustration von Moritz Wienert

Illustration von Moritz Wienert Trotz der schwierigen Ausgangslage lassen sich in einigen Städten klare Tendenzen erkennen. In Berlin etwa besassen im Jahr 2011 Privatpersonen, staatliche Institutionen und Genossenschaften gemeinsam drei Viertel aller Wohnungen. Heute sind es nur noch zwei Drittel. Prozentual stark zugenommen haben die Unternehmen, verloren haben vor allem die privaten und staatlichen Wohnungsbesitzer/innen.

Dass die Unternehmen keineswegs alleine für die Erhöhung der Mietpreise verantwortlich sind, illustriert das Beispiel Oslo. Hier haben die privaten Wohnungsbesitzer/innen zwischen 2012 und 2020 um fast 50 Prozent zugelegt, während der Anteil der Unternehmen mehr oder weniger konstant geblieben sind. Gestiegen sind die Mieten dennoch stark.

In Zürich wiederum ähnelt die Entwicklung derjenigen in Berlin. Zwischen 1986 und 2007 schwankte der Anteil der institutionellen Wohnungsbesitzer/innen (ohne Genossenschaften, Religionsgemeinschaften und öffentliches Eigentum) am gesamten Wohnungsbestand zwischen 23 und 24 Prozent. 2008 stieg er erstmals auf 25 Prozent und nahm danach Jahr für Jahr weiter zu. Ende 2020 besassen die Firmen, Pensionskassen, Anlagestiftungen, Immobilien-Fonds, Vereine und sonstige Stiftungen erstmals mehr als 31 Prozent der Zürcher Wohnungen. In absoluten Zahlen heisst das: Während die Gesamtzahl der Wohnungen um 25’000 stieg, legten allein die professionellen Wohnungsbesitzer/innen um 22’000 Einheiten zu. Sowohl der Anteil der städtischen Wohnungen als auch derjenige der Wohngenossenschaften blieb in dieser Zeit mehr oder weniger konstant. Die Zunahme der Unternehmen ging fast gänzlich auf Kosten der Privaten.

Immobilien-Experte Robert Weinert vom Schweizer Beratungsunternehmen Wüest Partner geht davon aus, dass dieser Trend bei ähnlichem Zins- und Anlageumfeld weitergehen wird. «Pensionskassen, Versicherungen und anderen haben wenig Alternativen», sagt er. Auch Wohngenossenschaften könnten aufgrund des politischen Drucks zulegen. «Dass der Druck auf dem Immobilien-Markt insgesamt grösser wird, ist klar.»

Mitgliedschaft

- Aktuelles REFLEKT-Magazin im Wert von CHF 30.- *

- Vorabinformationen zu Recherchen

- Persönliche Einladung zu REFLEKT-Veranstaltungen

* Versand innerhalb der Schweiz

CHF 0.15 pro Tag

Weiter- Aktuelles REFLEKT-Magazin im Wert von CHF 30.- *

- Vorabinformationen zu Recherchen

- Persönliche Einladung zu REFLEKT-Veranstaltungen

- Vergünstigung Workshop «Wie erkenne ich Fake News?» im Wert von CHF 80

- Insider-Newsletter

* Versand innerhalb der Schweiz

CHF 0.35 pro Tag

Weiter- Aktuelles REFLEKT-Magazin im Wert von CHF 30.- *

- Vorabinformationen zu Recherchen

- Persönliche Einladung zu REFLEKT-Veranstaltungen

- Vergünstigung Workshop «Wie erkenne ich Fake News?» im Wert von CHF 80

- Insider-Newsletter

- Einladung zum exklusiven Gönner:innen-Anlass

* Versand innerhalb der Schweiz

CHF 1.35 pro Tag

WeiterMassive Zunahme der Finanzflüsse

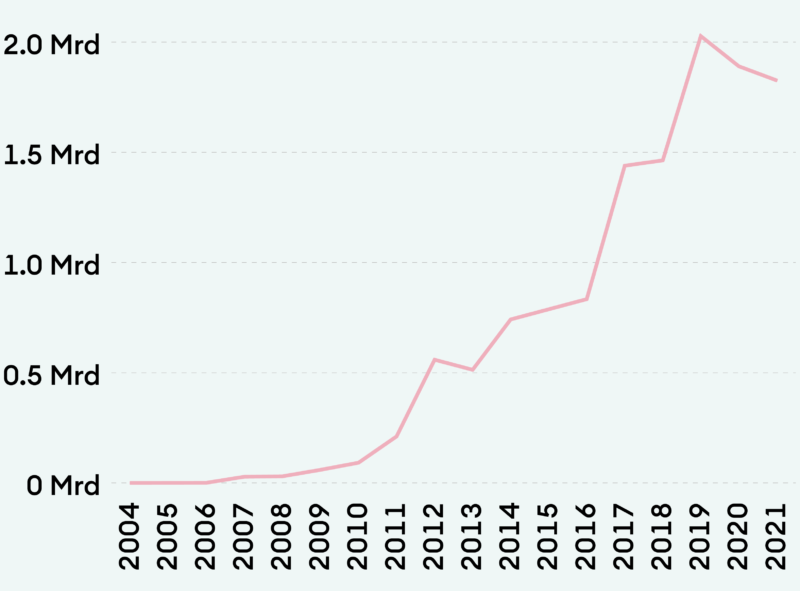

Wer in den letzten Jahren wie stark in den Wohnungsmarkt investiert hat, lässt sich nicht systematisch erfassen. Einen guten Einblick geben aber nicht öffentliche Daten von Real Capital Analytics, einer weltweit führenden Firma für Datenanalyse im Immobilien-Bereich. Unter anderem sammelt diese Informationen zu Käufen von Wohnimmobilien in grossen Metropolitanräumen. Berücksichtigt werden dabei ausschliesslich Transaktionen über zehn Wohnungen oder 5 Millionen Euro. Die Erhebung ist nicht vollständig, zeichnet aber ein ungefähres Bild davon, wie sich der Geldfluss in die Wohnungsmärkte der europäischen Städte verändert hat.

Die Auswertung der Daten zeigt, dass sich die Investitionen in Wohnimmobilien über alle vierzehn untersuchten Städte hinweg zwischen 2007 und 2020 verdreifacht haben. Am meisten Geld floss dabei in die Metropolregionen London, Amsterdam und Berlin. In den Jahren 2016 und 2017, den bisherigen Investitions-Höhepunkten, wurden im Metropolraum Zürich rund zehnmal höhere Transaktionen erfasst als noch 2007. In den darauffolgenden Jahren kühlte sich der Markt wieder etwas ab.

Die zunehmenden Geldflüsse in den Wohnungsmarkt sind ein Phänomen, das besonders nach der Finanzkrise 2007/08 Fahrt aufnahm. Zinsen und Aktienkurse brachen ein, wodurch risikoarme Investitionsmöglichkeiten mit ansprechender Rendite zur Mangelware wurden. Während die Zentralbanken den Leitzins senkten, um ihre Wirtschaften anzukurbeln, musste plötzlich sehr viel globales Kapital neu angelegt werden. Geld war günstig und im Überfluss vorhanden – Wohnimmobilien boten sich an als sichere Anlage mit soliden Renditen. So wurden vor allem grössere Liegenschaften an guten Lagen immer mehr zu Anlageprodukten des Finanzmarktes. Es kam zur Finanzialisierung des europäischen Wohnungsmarktes. «Die tiefen Zinsen liessen Beton zu Gold werden. Aus dem Immobilienmarkt wurde ein Goldgräbermarkt», sagt Donato Scognamiglio, Professor für Immobilienwirtschaft an der Uni Bern und Geschäftsführer der Immobilien-Beratungsunternehmens IAZI. Besonders in den Fokus rückten dabei Wirtschafszentren wie London, Paris, Berlin oder Zürich – Städte mit hoher Nachfrage nach Wohnraum, die in den letzten Jahren immer wieder mit steigenden Mieten und Verdrängung aus den Zentren Schlagzeilen machten. Wie schwierig es geworden ist, Wohnraum zu vernünftigen Preisen zu finden, zeigt etwa eine Eurostat-Umfrage von 2019:

Neben den Finanzflüssen haben die Teams der internationalen Immobilien-Recherche auch versucht, die grössten Wohnungsbesitzer/innen der einzelnen Städte zu identifizieren. Dabei zeigt sich, dass die meisten Wohnungsmärkte von lokalen Akteuren dominiert werden. Die mit Abstand grössten Immobilien-Unternehmen konnten in Berlin identifiziert werden, wo öffentliche Wohnungsunternehmen ab den 90er-Jahren hunderttausende Wohnungen an Private verkauften. Die Firma Deutsche Wohnen SE etwa besitzt alleine im Grossraum Berlin mehr als 115’000 Wohnungen – das entsprich ziemlich genau der Hälfte des Zürcher Wohnungsbestands. Dahinter folgen die grossen kommunalen Wohnungsunternehmen Berlins und die Immobilien-Firma Vonovia, welche mehr als 40’000 Wohnungen in der Stadt besitzt.

In den anderen Städten gibt es entweder nur kleinere Grossgrundbesitzer/innen oder die ganz Grossen liessen sich nicht identifizieren. Das eingangs erwähnte Immobilien-Unternehmen Akelius beispielsweise besitzt in Stockholm fast 6000 Wohnungen, Irish Residential Properties rund 4000 in Dublin. Das sind Dimensionen, die auch die grössten Wohnungsbesitzerinnen in Zürich erreichen.

Das wohl neueste Phänomen aber sind Akteure, die in mehreren der untersuchten Wirtschaftszentren grössere Portfolios halten. Akelius, das seinen Sitz in der Nähe von Stockholm hat, besitzt neben rund 30’000 Wohnungen in Dänemark, Schweden, Deutschland, Frankreich und England auch zahlreiche Immobilien in den USA. Eine Übersicht bietet die folgende Karte:

Die deutsche Immobilien-Firma Vonovia mit Sitz in Bochum hat in Deutschland, Schweden und Österreich sogar rund 100’000 Wohnungen angehäuft. Ebenfalls gross im Geschäft sind die Investment-Gesellschaften Blackstone Group und Fredensborg. Erstere verwaltet ein Immobilien-Portfolio im Wert von 370 Milliarden Dollar und besitzt unter anderem Wohnungen in Deutschland, den Niederlanden und England. Letztere hat ihren Hauptsitz in Oslo und hat über Tochterfirmen in Wohnungen in Norwegen, Schweden, Dänemark, Tschechien, Deutschland, den Niederlanden und Polen investiert.

Auch Akteure mit direktem Bezug zur Schweiz tauchen unter den internationalen Investoren auf. Die Axa Gruppe zum Beispiel, die ihren Hauptsitz in Paris und eine Tochtergesellschaft in der Schweiz hat, investierte in den letzten Jahren in Wohnimmobilien in Dublin, Helsinki, Lissabon, Madrid, Paris und Zürich. Der Versicherungskonzern Swiss Life mit Sitz in Zürich wiederum gilt nicht nur als grösster privater Immobilienbesitzer der Schweiz – er hat auch Immobilien in Deutschland, Frankreich und Belgien gekauft.

Wer in den letzten Jahren stark in Wohnimmobilien im Metropolraum Zürich investiert hat, zeigt die Erhebung von Real Capital Analytics. Zwischen 2007 und 2020 konnten die Analysten Wohnungskäufe der Credit Suisse im Wert von mehr als einer Milliarde Euro nachvollziehen. Damit liegt die Grossbank deutlich vor der Konkurrenz: Die zweitplatziere Axa Gruppe kommt lediglich auf etwas mehr als eine halbe Milliarde Euro. Auf Anfrage betont die Credit Suisse, dass Real Capital Analytics nicht alle Marktteilnehmer gleichermassen erfasse und man im Vergleich zu anderen Unternehmen hohe Transparenz biete, was Käufe von Liegenschaften betrifft. Dieser Umstand verzerre die Erhebung. Tatsächlich ist die Credit Suisse sehr transparent, was ihren Immobilienbesitz anbelangt. Andere Akteure, die laut Real Capital Analytics viel investiert haben, sind die Swiss Life, UBS, die Pensimo Gruppe, der Immobilien-Fonds Immofonds, die Anlagestiftung IST sowie die Immobilien-Unternehmen Mobimo, Swiss Prime Site, Swiss Finance & Property und Fundamenta.

Diese Auswahl deckt das Spektrum der wichtigsten Player im Schweizer Wohnungsmarkt ziemlich gut ab. «Dominant sind die hiesigen Pensionskassen, Banken und Versicherungen», sagt Michael Trübestein von der Hochschule Luzern. Daneben spielen Anlagestiftungen, Immobilien-Fonds, reine Immobilien-Unternehmen sowie sogenannte Family Offices eine wichtige Rolle. Das sind Unternehmen, die das Kapital vermögender Familien verwalten.

Dass ausländische Investoren im Schweizer Markt keine bedeutende Rolle spielen, liegt unter anderem an der hiesigen Gesetzgebung. Die sogenannte Lex Koller regelt seit 1983 den Erwerb von Grundstücken durch Personen im Ausland. In der ursprünglichen Version umfasste sie sowohl Wohn- als auch Geschäftsliegenschaften, 1997 wurde das Gesetz entschärft und der Erwerb von Geschäftsliegenschaften ermöglicht. 2007 wollten die grossen Parteien das Gesetz ersatzlos streichen, bevor der Wind drehte und in den darauffolgenden Jahren gar eine Verschärfung zur Diskussion stand. Wie viel ausländisches Kapital dennoch indirekt in den Schweizer Wohnungsmarkt fliesst, weiss niemand, da etwa die Anteilseigner von Immobilien-Fonds komplett intransparent sind. Expertinnen und Experten gehen aber davon aus, dass der Anteil eher gering ist und Schweizer Kapital den mit Abstand grössten Teil zur Finanzialisierung des Schweizer Wohnungsmarktes beiträgt.

Wäre also die Lage am Zürcher Wohnungsmarkt ohne Lex Koller noch angespannter? Oder ist Zürich ein Beispiel dafür, dass es gar keine ausländischen Investoren braucht, damit die Mieten stark unter Druck kommen?

«Eine Öffnung des Schweizer Wohnungsmarktes für ausländische Investoren hätte mit Sicherheit einen negativen Effekt und höhere Preise zur Folge», sagt Michael Trübestein von der Hochschule Luzern. In Deutschland etwa gebe es zahlreiche Beispiele dafür, wie ausländische Investoren ihr Kapital in teuren Wohnimmobilien deponieren und so den Markt beeinflussen. Robert Weinert von Wüest Partner gibt zu bedenken, dass Schweizer Wohnimmobilien für ausländische Investoren auch ohne Lex Koller nicht besonders attraktiv wären. Unter anderem wegen des hohen Reifegrads des Marktes und des Währungsrisikos würden sich Investitionen in Deutschland oder den Benelux-Ländern eher anbieten.

Keine Lösung in Sicht

Welche Folgen die Zunahme gewinnorientierter Immobilien-Unternehmen haben können, zeigt sich wiederum am Beispiel Akelius. Dem Konzern wird in mehreren Ländern missbräuchliches Verhalten gegenüber Mietenden vorgeworfen, das Geschäftsmodell habe mit einer Verschlechterung der Wohnbedingungen, höheren Mieten und einem erhöhten Risiko von Zwangsräumungen «ein feindliches Umfeld für die Mieter geschaffen», schrieb die UN-Sonderberichterstatterin für das Recht auf Wohnen, Leilani Farha, im April 2020. Auch aufgrund solcher Erfahrungen, fordert der Anfang Jahr vom EU-Parlament angenommene Bericht zum Thema bezahlbares Wohnen die lokalen Behörden auf, geeignete Massnahmen zu ergreifen, um spekulativen Investitionen entgegenzuwirken. Die vorliegende Recherche zeigt jedoch auch, dass keine der untersuchten Städte ein Patentrezept gegen steigende Mieten hat.

In Berlin lässt sich beobachten, was passieren kann, wenn die Mieten zu stark steigen. Von allen Städten kam es hier zur radikalsten Reaktion der Bevölkerung und letztlich der Politik: 2020 wurde in der deutschen Hauptstadt ein Mietendeckel eingeführt, der die Mieten auf dem Stand von Juni 2019 einfror. Mitte April entschied das Bundesverfassungsgericht, dass die Massnahme verfassungswidrig sei, weshalb die betroffenen Mieten rückwirkend erhöht werden können.

Dublin konnte die steigenden Mieten mit der Einführung von Mietkontrollen leicht bremsen, die Tendenz jedoch zeigt immer noch klar nach oben. In Amsterdam werde die Wartelisten für subventionierte Wohnungen immer länger, während die Anzahl der staatlich kontrollierten Wohnungen landesweit stark abgenommen haben. Und das oft gelobte Wien hat zwar mit 60 Prozent einen sehr hohen Anteil an städtischen oder geförderten Wohnungen, was die Preise tief hält. Die Mieten auf dem freien Markt hingegen steigen enorm.

Zürich derweil setzt auf Dialog mit den Immobilien-Investoren und fördert nebenbei aktiv den gemeinnützigen Wohnungsbau. In der Gemeindeordnung ist seit 2011 festgeschrieben, dass das nicht profitorientierte Angebot bis 2050 einen Drittel des Bestands ausmachen soll – aktuell liegt diese Zahl bei 26 Prozent. Zwar hat es die Stadt geschafft, die absoluten Zahlen zu erhöhen, der Anteil hat sich aber in den vergangenen 15 Jahren nicht gross verändert. Das grösste Hindernis: Versuchen Stadt oder Genossenschaften Immobilien zu kaufen, bietet meist ein Grossgrundbesitzer noch etwas mehr.

Für unabhängigen Journalismus: Dieser Artikel ist mir etwas wert.

Spenden Recherche

REFLEKT ist gemeinnützig. Alle Beiträge sind steuerlich absetzbar.