Gewinnorientierte Unternehmen besitzen in Basel fast jede dritte Wohnung. Allen voran: Banken, Pensionskassen und Versicherungen. Ihr Anteil am Wohnungsmarkt ist in den letzten Jahren stark gestiegen.

Dieser Artikel ist in Kooperation mit dem Lokalmedium Bajour entstanden.

Die Haltingerstrasse schlägt sich wie eine Schneise durch das Matthäus-Quartier. Die Häuser haben hier kleine Vorgärten, Velos, Trottinetts und Dreiräder sind ordentlich aufgereiht, bunte Fahnen flattern im Wind. Vor 20 Jahren hat hier der pensionierte Lehrer Jan Delpy das damals abbruchreife Mehrfamilienhaus mit der Nummer 100 gekauft. Er sanierte es günstig und vermietet die Wohnungen seither kostendeckend an langjährige Mieterinnen und Mieter.

An einer grossen Rendite ist Delpy nicht interessiert, dafür am Wohl der Mietenden: «Wir sind keine Wohngemeinschaft, aber eine Hausgemeinschaft», sagt er. Eine Einzimmerwohnung kostet bei ihm 700 Franken inklusive.

Ein paar Häuser weiter, an der Haltingerstrasse 78, gab es ebenfalls eine Totalsanierung. 2007 hat die Credit Suisse das Haus gekauft, 2012 wurde es für 1,5 Millionen Franken von Grund auf saniert: weisse Fassade, optimierte Grundrisse, Parkettböden, neue Bäder, neue Küchen. Anfang Juli war eine Zweizimmerwohnung ausgeschrieben: 1445 Franken für 55 Quadratmeter Wohnfläche.

Die beiden Häuser an der Haltingerstrasse stehen beispielhaft für die Extreme des Basler Immobilienmarktes: hier die kostendeckende Miete, da der grösstmögliche Profit.

Bilder: Florian Spring

Bilder: Florian Spring Spätestens seit der Finanzkrise 2007/08 gelten Wohnimmobilien, besonders in florierenden Grossstädten, als begehrte Anlageobjekte. Weil renditeträchtige Alternativen fehlen, fliesst immer mehr Geld in den Immobilienmarkt. Ähnlich wie Aktien oder Fonds werden Wohnungen zunehmend zum Finanzprodukt. Die Folge: In Europas grösseren Städten kaufen Unternehmen immer mehr Wohnungen auf. Ob und wie stark dieses Phänomen auch auf Basel zutrifft, war bislang unbekannt. Anders als etwa in Zürich hat das statistische Amt in Basel-Stadt keine Anbindung ans Grundbuch. Die aktuellste verfügbare Erhebung zu den Besitzverhältnissen auf dem Wohnungsmarkt stammt deshalb von der letzten Volkszählung im Jahr 2000.

"Cities for Sale" - wie Wohnungen europaweit zu Finanzprodukten werden

Berlin, Amsterdam, Zürich – Unternehmen investieren immer grössere Summen in den Bau von Immobilien auf städtischem Gebiet und werden zunehmend zu gewichtigen Akteuren auf einem aufgeheizten Markt – der Boden ist knapp, die Nachfrage nach Wohnraum steigt stetig. Das hat das Recherche-Projekt «Cities for Sale» ergeben, das in 15 europäischen Städten die grössten Wohnungsbesitzerinnen und -besitzer unter die Lupe genommen hat. Eine Entwicklung, die auch in der Schweiz sichtbar wird. Im Rahmen des europäischen Recherche-Projekts hat sich REFLEKT in einem ersten Schritt die Stadt Zürich näher angeschaut. Die Kooperation mit Bajour ergänzt nun diese Arbeit.

Um in diesem Bereich Transparenz zu schaffen, lancierte das Lokalmedium Bajour Anfang März 2021 «Wem gehört Basel?», die erste systematische Sammlung von Eigentumsinformationen der Stadt. Gemeinsam mit Tausenden Freiwilligen konnten sämtliche 25’204 Grundbuchauszüge heruntergeladen und in eine riesige Datenbank einspiesen werden. So entstand erstmals ein Bild davon, wem die Stadt gehört. Und es zeigt sich: Firmen wie Credit Suisse, UBS oder die Pensionskasse Basel-Stadt besitzen inzwischen 29,7 Prozent aller Wohnungen in Basel. Das ist viel. Mehr noch als in Zürich, wo 28 Prozent aller Wohnungen renditeorientierten Unternehmen gehören. Und der Anteil nimmt zu: Seit dem Jahr 2000 gehören den institutionellen Anleger/innen in Basel weitere 6000 Wohnungen. Das sind 6 Prozentpunkte mehr, während die Anzahl Genossenschaftswohnungen annähernd stagniert.

Die Recherche zeigt auch: Der Basler Wohnungsmarkt wird von zwei Banken (CS und UBS), vier Versicherungen (Baloise, Zurich, Swiss Life und Helvetia) und der Pensionskasse der Basler Kantonsangestellten dominiert. Zusammen besitzen die sieben grössten renditeorientierten Anleger zehn Prozent aller Wohnungen auf dem Stadtgebiet. Danach folgen weitere Pensionskassen, aber auch Immobilienfirmen und Anlagefonds mit ebenfalls Hunderten Wohnungen:

Dem gegenüber stehen die privaten sowie die gemeinnützigen Immobilienbesitzer/innen: Sie besitzen noch immer zwei Drittel der Wohnungen. Das ist viel, könnte man denken. Doch ihr Anteil geht zurück – zugunsten der institutionellen Anleger/innen und mit Auswirkungen auf die Immobilienpreise. Denn, so sagt Beat Leuthardt vom Basler Mieterverband: «Die grossen Firmen können viel mehr Druck ausüben und Rendite bolzen als die kleinen.» Resultat: «Die Kosten explodieren.»

Tatsächlich: Seit 2005 haben sich die Immobilienpreise in allen Quartieren mehr als verdoppelt, so steht es in der jährlich erscheinenden Wohn-Studie der Basler Kantonalbank (BKB). Fabrice Lanz, der bei der BKB die Immobilienabteilung leitet, rechnet vor: «Vor zehn Jahren brauchte ein typischer Basler Haushalt mit einem Einkommen von 80’000 Franken im Jahr rund 370’000 Franken Eigenkapital für eine Vergleichswohnung. Heute sind 930’000 Franken Eigenkapital nötig.» Die Studie kommt deshalb zum Schluss: «Ein Eigenheim in der Stadt ist inzwischen praktisch unerschwinglich geworden».

Diese Preise schlagen auch auf die Mieten. Durchschnittlich zahlen die Baslerinnen und Basler heute 20 Prozent mehr für die Miete als 2005, wie eine Erhebung des Statistischen Amts ergeben hat. Dabei schenkt auch die Lage ein: Vergleichbare Wohnungen auf dem Bruderholz sind gemäss Mietpreisraster 17 bis 18 Prozent teurer als in den günstigsten Wohnvierteln Klybeck und Kleinhüningen.

Diese Zunahme bei den Mieten hat selbstverständlich mit der Wohnungsknappheit und den höheren Ansprüchen zu tun, die Leute leben lieber in grossen Wohnungen. Die steigenden Mietpreise hängen aber auch mit dem Renditedruck zusammen. Das zeigen die Genossenschaften, die auf Kostenmiete setzen: Wer in einer 3-Zimmer-Wohnung lebt, zahlt 38 Prozent mehr als jemand, der eine gleich grosse Genossenschaftswohnung hat.

In diesen 38 Prozent versteckt sich die Rendite. Genossenschaften sind gemeinnützig und verlangen nur so viel Miete, wie sie für den Unterhalt brauchen, das nennt man Kostenmiete. Investor/innen dagegen schlagen noch Rendite darauf, um an den Wohnungen zu verdienen.

Für Beat Leuthardt vom Basler Mieterverband ist klar: «Es sind vor allem die grossen Firmen, die Rendite bolzen, koste es, was es wolle.» Auch kleine Vermieter/innen können ihre «Macken» haben, sagt er. Aber: «Die leben in Basel und setzen sich im Allgemeinen mit uns und den Mietenden an einen Tisch und handeln Lösungen aus.» Firmen wie die CS oder UBS hätten ihren Sitz dagegen in Zürich und würden für Verhandlungen mit Mieterinnen und Mieter nur noch ihre Anwälte und Anwältinnen vorbeischicken. «Denen ist egal, ob du Schimmel hast im Badezimmer oder der Kühlschrank nicht funktioniert.»

Den harschen Befund teilt nicht nur der Mietervertreter. Auch Andreas Zappalà vom Hauseigentümerverband bestätigt, dass grosse Investor/innen bei den Preisen mehr ans Limit gehen als kleine Vermieter/innen.

Ein Kleinunternehmern mit einer Liegenschaft schaue Ende Jahr, ob es noch ein Plus gebe, «dann ist gut». Ausserdem würden viele private Hauseigentümerinnen und Hauseigentümmer selbst in der Liegenschaft wohnen. «Dann kennt man seine Mieter vielleicht seit Jahren und geht nicht ständig mit der Miete rauf», sagt Zappalà. Institutionelle Besitzerinnen wie zum Beispiel Pensionskassen hingegen müssen genügend Einnahmen erwirtschaften, um ihre Renten zu finanzieren. «Deswegen analysieren sie regelmässig den Markt, vergleichen Mietpreise und schauen, wie die Ertragslage gehalten oder verbessert werden kann», so Zappalà.

Gehört Ihre Wohnung einem gewinnorientierten Unternehmen? Finden Sie es ganz einfach heraus, indem sie das entsprechende Grundstück auf der Karte anklicken.

Wie diese Ertragsoptimierung vor sich geht, zeigt sich etwa entlang der Verkehrsader Luzernerring. Eine gänzlich unspektakuläre Lage, an welcher sich Wohnungen im Besitz von grossen, gewinnorientierten Unternehmen aneinander reihen.

Offenbar verbergen sich dank des aufgeheizten Markts auch in eher schmucklosen Mehrfamilienhäusern Renditechancen für Immobilienfirmen. So erklärt Robert Weinert, Immobilienexperte bei Wuest Partner: «Grossstädte wie Basel, Zürich und Genf sind sehr attraktiv in Bezug auf Investments. Hier ist die Nachfrage nach Wohnungen hoch, die Wohnungen sind oft knapp und demzufolge die Leerstände sehr tief», auch durchschnittliche Mietobjekte würden sich langfristig lohnen, weil die Mieteinnahmen stabile und kalkulierbare Einnahmen darstellen würden. Wer also eine stetige Rendite erzielen will, kauft und baut Mehrfamilienhäuser, vermietet sie, saniert sie zum richtigen Zeitpunkt, kann so die Mieteinnahmen steigern und die Rendite erhöhen. Das lockt.

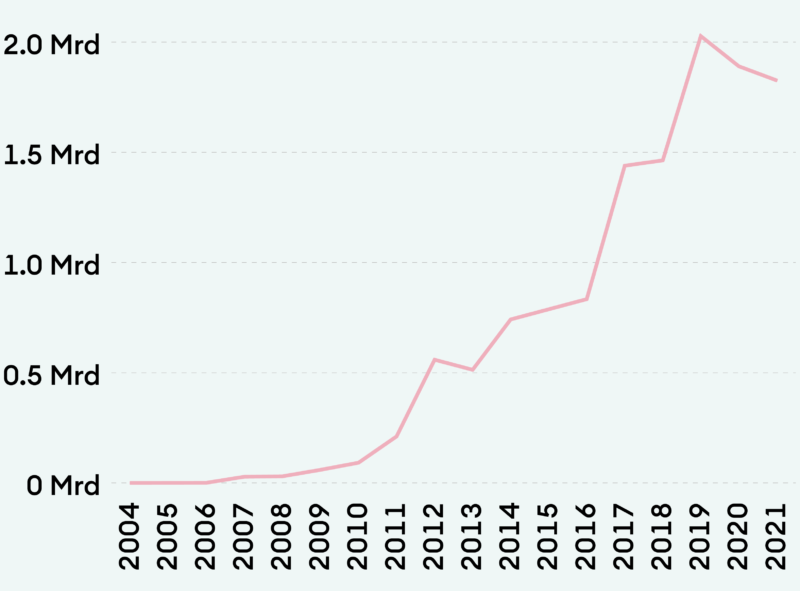

Zwei der Gebäude in der Häuserzeile am Luzernerring gehören dem Lausanner Investmentfonds Realstone. 7,2 Millionen Franken hat die Firma vor zwei Jahren für die acht Wohnungen bezahlt und erzielt damit jährliche Mieteinnahmen von einer Viertelmillion, wie aus dem Geschäftsbericht hervorgeht.

Doch offenbar will Realstone die Rendite mittels Totalsanierungen zusätzlich erhöhen. Darauf weist ein Schreiben an die Investor/innen hin. Nach einer geplanten Aufzonung 2022 sollen die acht grösseren, eher günstigen Wohnungen allenfalls in bis zu 34 kleinere Wohnungen umgewandelt werden, was die Rendite vervielfachen würde: «Je nach Szenario besteht ein substanzielles Wertschöpfungspotenzial», informiert ein Realstone-Manager. Eine Anfrage an das Unternehmen blieb unbeantwortet.

Nicht immer ist der Unterschied zwischen kleinen, privaten und grossen, institutionellen Eigentümer/innen deutlich. «Aus unserer Sicht gibt es gerade unter den Tausenden privaten Vermietern solche, die hauptsächlich auf den Gewinn aus sind», relativiert Rolf Borner, Chef der Immobilien Basel-Stadt. «Die grossen Player auf dem Markt treten professioneller auf und senken beispielsweise von sich aus die Mieten, wenn der Referenzzinssatz angepasst wird.»

Klar ist aber: Der überhitzte Immobilienmarkt und das viele Kapital machen es der Stadt und den den Genossenschaften immer schwieriger, bezahlbaren Wohnraum zu schaffen. «Die Immobilienpreise sind mittlerweile so hoch, dass unser Modell einer bezahlbaren Kostenmiete kaum mehr umsetzbar ist», sagt Ivo Balmer, Präsident Mietshäuser Syndikat und Vorstandsmitglied im Regionalverband Nordwestschweiz von Wohngenossenschaften Schweiz. Vor einigen Jahren habe es noch Verkaufsparteien gegeben, die aus sozialen Gründen lieber an eine Genossenschaft verkauft hätten – selbst wenn der Preis etwas tiefer lag. Seither jedoch sei der Unterschied zwischen dem, was Renditeinvestoren zahlen, und dem, was Genossenschaften bezahlen können, immer weiter gewachsen. Man befürchte daher, so Balmer, auch noch den letzten Spielraum zu verlieren.

Eine ausführlichere Version dieses Artikels, mit mehr Informationen zur Basler Politik und den lokalen Begebenheiten, findet sich hier bei unserem Partnermedium Bajour.

Werde Teil der Recherche! Wir bei REFLEKT investieren viel Zeit und Geld, um Missstände aufzudecken und Transparenz zu schaffen. Nur mit deiner Unterstützung können wir diese Arbeit weiterführen.

Spenden Recherche