Mit einem Vermögen von mehr als sechs Milliarden Franken ist die Jacobs Foundation die reichste steuerbefreite Stiftung der Schweiz. Wir zeigen auf, ob sich dieser Deal für die Gesellschaft lohnt. Und weshalb die Steuerbefreiung Fragen aufwirft.

Das Wichtigste in Kürze

- Die Zürcher Jacobs Foundation besitzt ein Vermögen von über sechs Milliarden. Sie zahlt keine Steuern, weil sie laut Steueramt des Kantons Zürich gemeinnützig ist.

- Im Gegenzug muss die Stiftung ihr Geld für Zwecke einsetzen, die uneigennützig sind und der Gesellschaft nützen. Unsere Recherche zeigt: Ob dieser Deal für die Schweizer Steuerzahlenden aufgeht, ist fraglich.

- Rund 40 Prozent ihrer bisherigen Ausschüttungen hat die Jacobs Foundation in eine gescheiterte Privat-Uni in Deutschland investiert. Bei anderen unterstützten Projekten ist fraglich, ob sie uneigennützig sind. Ausserdem wird der Stiftungsrat mit aussergewöhnlich hohen Beträgen entlöhnt.

- Vor diesem Hintergrund wirft die Steuerbefreiung der Jacobs Foundation Fragen auf. Vor allem, weil das Zürcher Steueramt sonst eher als streng gilt.

Die Recherche erscheint auch im Beobachter vom 24. November 2023.

Mit einem Vermögen von rund 6,3 Milliarden Franken gehört die Jacobs Foundation zu den drei reichsten Stiftungen der Schweiz. Als einzige von ihnen zahlt sie keine Steuern. Der Grund: Die Jacobs Foundation fördert junge Menschen und deren Bildung. Der Kanton Zürich hat ihr deshalb das Prädikat «gemeinnützig» gegeben und sie von der Steuerpflicht befreit.

Die Idee hinter dieser Steuerbefreiung ist simpel und im Grunde unbestritten: Wenn jemand sein Vermögen mit einer Stiftung in den Dienst der Gesellschaft stellt, wird dieser im Gegenzug die Steuer erlassen. Durch die Steuerbefreiung der Jacobs Foundation entgehen dem Staat – laut Angaben der Stiftung – rund drei Millionen Franken pro Jahr. Damit die Rechnung aus Sicht der Steuerzahlenden aufgeht, muss die Stiftung ihr Geld für Zwecke einsetzen, die der Gesellschaft nützen.

Gemeinsam mit dem Beobachter haben wir die Jahresberichte der Jacobs Foundation ausgewertet, mit Expert:innen gesprochen sowie diverse Richtlinien und Gerichtsurteile zum Schweizer Stiftungswesen studiert. Unsere Recherche zeigt: Wenn es um die Steuerbefreiung gemeinnütziger Organisationen geht, haben die kantonalen Steuerämter grossen Spielraum. Im Falle der Jacobs Foundation war das Steueramt des Kantons Zürich ungewöhnlich kulant. Und: Es ist fraglich, ob die Steuerbefreiung einer der reichsten Stiftungen der Schweiz ein guter Deal für die Gesellschaft ist.

Wie gemeinnützig ist eine Privatuni?

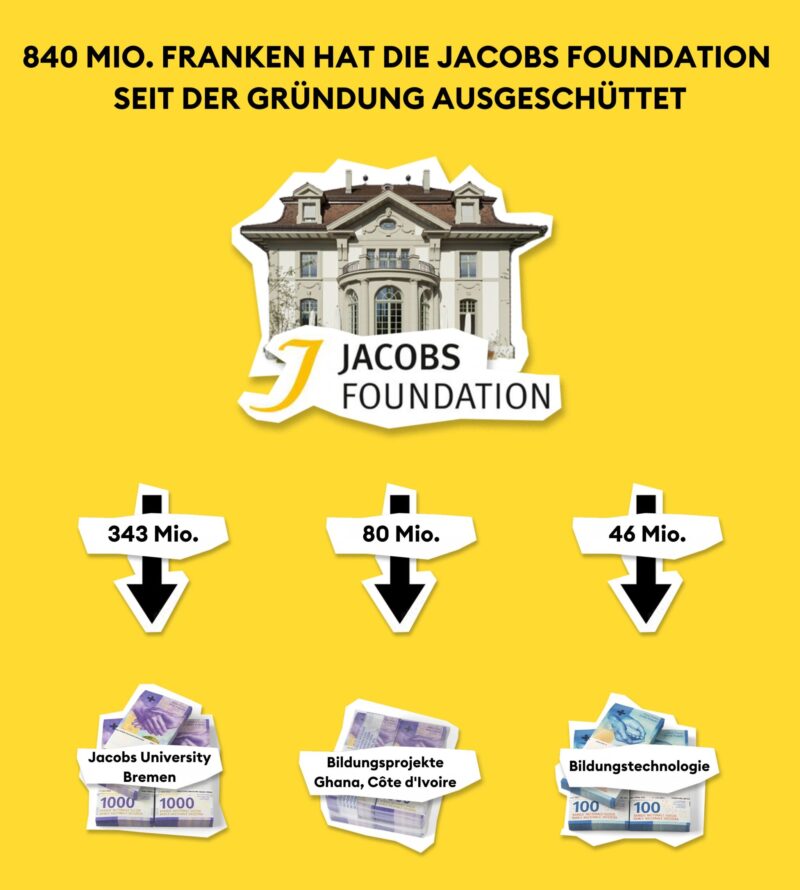

840 Millionen Franken hat die Jacobs Foundation seit ihrer Gründung ausgeschüttet. Rund vierzig Prozent davon flossen in ein gescheitertes Privat-Uni-Experiment in Deutschland. Mit der Jacobs University in Bremen wollte die Stiftung eine private Eliteuniversität nach US-Vorbild aufbauen: hoher Bildungsstandard, ermöglicht durch hohe Studiengebühren, reiche Gönner und Zuwendungen von erfolgreichen Absolventinnen. Doch ist eine deutsche Privatuniversität aus Sicht der Schweizer Steuerbehörden «gemeinnützig»? Laut Rechtsprechung muss der gemeinnützige Zweck zwar nicht in der Schweiz verfolgt werden, aber er muss dem «schweizerischen Allgemeininteresse» dienen. Das Kantonale Steueramt Zürich legt dieses Prinzip – eigentlich – recht streng aus. Anfang 2023 veröffentlichte es dazu ein Merkblatt. Ausschüttungen im Ausland entsprechen demnach nur dann dem hiesigen Allgemeininteresse, wenn sie in «Schwellen- oder Entwicklungsländern» getätigt werden. Diese Auslegung wird von einigen Fachleuten als zu restriktiv kritisiert, doch das Zürcher Steueramt hält öffentlich seit Jahren daran fest. Die Jacobs Foundation verteidigt ihr Engagement im Norden Deutschlands mit der Begründung, sie habe zwischen 2005 und 2020 «gut 7000 Studierenden aus Entwicklungs- und Schwellenländern mit Stipendien ein international kompetitives Studium ermöglicht». Letztlich flossen jedoch auch diese vielen Stipendiengelder in den Betrieb. Es war also nicht nur im Interesse der unterstützten Studierenden, sondern ganz massgeblich auch existentiell für die Elite-Uni selbst.

Das Zürcher Steueramt akzeptierte dieses Engagement als gemeinnützig und gewährte der Jacobs Foundation durchwegs ihre Steuerbefreiung. Zum Vorwurf, dass es damit die eigenen Regeln aushöhle, will es keine Stellung beziehen.

Dabei gibt es weitere Grauzonen, die Erklärungen der Steuerbehörden nötig machen würden.

Eine Familienangelegenheit

1989 gründete Klaus Jacobs mit einem Startkapital von 100 Millionen Franken die Jacobs Foundation. Zum Schwergewicht wurde sie 2001, als der Gründer ihr den Grossteil der Anteile an seiner Holding übertrug. Die Stiftung ist die einzige wirtschaftliche Berechtigte der Holding. Heisst: Wenn die Holding Dividenden ausschüttet, müssen diese vollumfänglich der Stiftung zugutekommen. Mit diesen jährlichen Dividenden finanziert sie ihre gemeinnützigen Projekte.

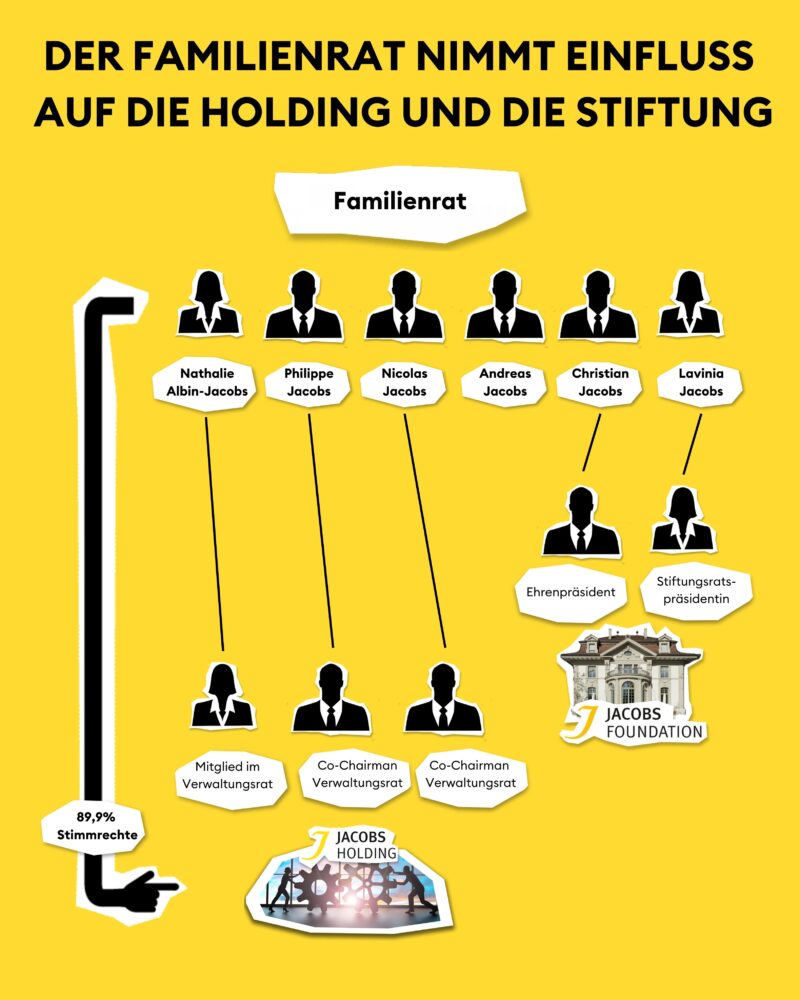

Sowohl bei der Stiftung als auch bei der Holding haben heute die Kinder von Klaus Jacobs das letzte Wort. Stiftungsratspräsidentin ist die Tochter: Lavinia Jacobs. Ihre beiden Brüder Nicolas und Philippe Jacobs sind Co-Chairman der Holding. In deren Verwaltungsrat sitzt seit 2019 auch Schwester Nathalie Albin Jacobs, die zuvor Mitglied des Stiftungsrats war. Der älteste Sohn, Christian Jacobs, war lange Stiftungsratspräsident, für kurze Zeit auch Verwaltungsratspräsident der Holding und ist heute Ehrenmitglied des Stiftungsrats.

Das Kreisschreiben 12 der Eidgenössischen Steuerverwaltung, das die Richtlinien für eine Steuerbefreiung definiert, verlangt eine klare personelle Trennung zwischen Stiftungsrat und Verwaltungsrat. Lediglich eine Verbindungsperson ist erlaubt. Auf diese Weise soll sichergestellt werden, dass die Holding keinen Einfluss auf die Geschäftstätigkeit der Stiftung nehmen kann – und umgekehrt.

Die Jacobs Foundation meint dazu: «Der Jacobs Foundation ist eine klare Trennung zwischen Stiftungsrat und geschäftsführenden Organen sehr wichtig.» Daher würde keine Person im Stiftungsrat und im Verwaltungsrat gleichzeitig sitzen. Der Stiftungsrat sei mehrheitlich mit unabhängigen, international ausgewiesenen Fachleuten besetzt. Doch das letzte Wort hat bei der Jacobs Holding nicht der Verwaltungsrat, sondern der sechsköpfige Jacobs Familienrat. Er vereint 89,9 Prozent der Stimmrechte, thront quasi über dem ganzen Jacob’schen Konstrukt und sichert der Familie ihren bestimmenden Einfluss bei der Holding. Zum Familienrat gehören alle sechs Kinder von Klaus Jacobs – zwei aus erster, vier aus zweiter Ehe. Inwiefern die rigorose Trennung unter diesen Umständen gewährleistet werden soll, ist fraglich, zumal Stiftung und Holding ihren Sitz in derselben Villa haben.

Ein gutes Geschäft?

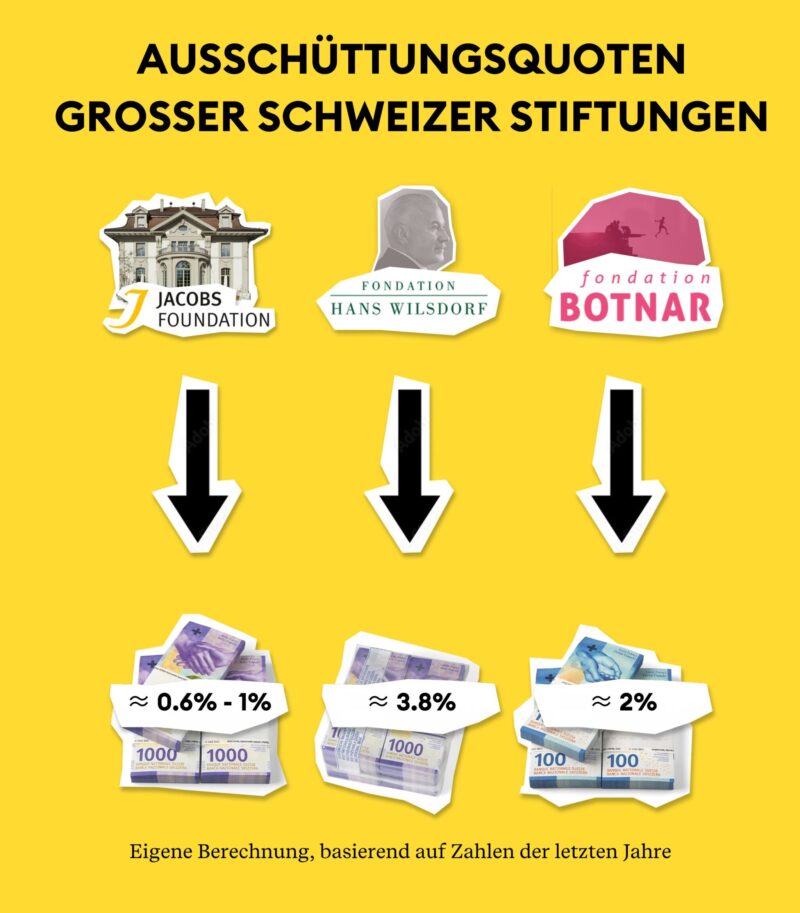

Der Verband der Schweizer Förderstiftungen Swiss Foundations hat 2019 eine Studie in Auftrag gegeben, die für die Beurteilung der Jacobs Foundation erhellend ist. Untersucht wurde, ob sich die Steuerbefreiung von Stiftungen für die Gesellschaft lohnt. Der Titel: «Stiftungen – ein gutes Geschäft für die Gesellschaft». Das positive Fazit beruht auf der zentralen Annahme, dass Förderstiftungen jährlich drei Prozent ihres Vermögens ausschütten. Im Fall der Jacobs Foundation wären das etwa 190 Millionen Franken. Tatsächlich schüttete diese aber in den letzten Jahren nur 50 Millionen Franken aus. Zeitweise sank der Anteil der Ausschüttungen am Stiftungsvermögen auf 0,6 bis 1 Prozent.

In den USA wäre eine so tiefe Ausschüttungsquote undenkbar. Steuerbefreite US-Stiftungen müssen jährlich fünf Prozent ihres liquiden Vermögens ausgeben.

Wie grosszügig Stiftungen auch in der Schweiz sein können, zeigt etwa die Fondation Hans Wilsdorf, der Rolex gehört und die laut eigenen Angaben jährlich 300 Millionen ihres Stiftungsvermögens von rund 7,8 Milliarden ausschüttet. Auch die Fondation Botnar ist mit Ausschüttungen von 70 Millionen bei einem Vermögen von 3,5 Milliarden deutlich spendabler als die Jacobs Foundation.

Die Jacobs Foundation betont, sie schütte so viel aus, wie ihr durch die Dividenden zur Verfügung stehe, ihr Nutzen für die Gemeinschaft sei positiv. «Der öffentlichen Hand entgehen durch die Aktivitäten der Jacobs Foundation keine Einnahmen», schreibt sie in einer Stellungnahme. Das Gegenteil sei richtig, nicht zuletzt durch die Förderung Schweizer Einrichtungen wie der Universität Zürich oder der ETH.

Äusserst grosszügig zeigt sich die Jacobs Foundation gegenüber ihren neun Stiftungsräten. Diese erhielten 2022 insgesamt 1,27 Millionen, das sind im Schnitt 133 000 Franken pro Person. Gemäss Auskunft der Jacobs Foundation beträgt der jährliche Arbeitsaufwand 25 bis 50 Tage. Damit ergeben sich Tagessätze im mittleren vierstelligen Bereich. Generell sollte die Tätigkeit von Stiftungsräte bei gemeinnützigen Stiftungen uneigennützig sein und höchstens mit moderaten Sitzungsgeldern entlöhnt werden. Bei Aufgaben, die über die ordentlichen Tätigkeiten eines Stiftungsratsmitglieds hinausgehen, können diese marktüblich entschädigt werden. Konfrontiert mit den hohen Honoraren schreibt die Stiftung: «Die Jacobs Foundation erachtet die Honorare ihrer Stiftungsräte aufgrund der Aufgabenstellung, der Komplexität der Projekte sowie der Grösse der Stiftung als angemessen.»

Die eidgenössische Stiftungsaufsicht ESA meint auf Anfrage, dass sie sich bezüglich der Honorare mit der Jacobs Foundation in Verbindung setzen werde.

Profit und Projekte

Interessant ist auch ein weiterer Ausgabenposten auf dem Konto der Jacobs Foundation. In den letzten Jahren hat die Jacobs Foundation rund 80 Millionen Franken für Projekte in Ghana und insbesondere der Côte d’Ivoire gesprochen. Die beiden Länder sind die wichtigsten Anbaugebiete für Kakao – und für den Kakao-Riesen Barry Callebaut. Die Jacobs Holding hält 30,1 Prozent der Anteile am grössten Kakaoproduzenten der Welt. Die Gelder der Jacobs Foundation fliessen in Bildungsprojekte, die zusammen mit der UBS Optimus Foundation, der ivorischen Regierung und zwölf Kakaoproduzenten durchgeführt werden. Hintergrund ist der Vorwurf, Unternehmen in dieser Region würden von Kinderarbeit profitieren. Dass dieses Engagement wohltätig ist, ist unbestritten. Doch die Frage stellt sich: Sollte der Konzern, der mit einem weltweiten Marktanteil von über einem Drittel der grösste und wichtigste Player in der Kakaoproduktion ist, die Kosten für die Verbesserung der Arbeitsbedingungen in seiner eigenen Lieferkette nicht selbst tragen?

Das verantwortliche Steueramt in Zürich lässt dazu lediglich verlauten: Es sei wichtig, dass die Stiftung ihre Entscheidungen unabhängig von Dritten, «insbesondere auch unabhängig von den gehaltenen Beteiligungen», trifft. Die Jacobs Foundation sieht kein Problem. In einer Stellungnahme schreibt sie, im aktuellen Projekt habe Barry Callebaut, «wenn überhaupt, nur einen zu vernachlässigenden Einfluss». Diese Aussage erstaunt, war Barry Callebaut doch immerhin Gründungspartner des Projekts. Das Barry Callebaut Logo prangt auch als erstes auf der Projektwebseite.

Steueramt sieht keinen Handlungsbedarf

Millionen für eine gescheiterte Privat-Uni; eine schwache Trennung zwischen Holding und Stiftung; Projekte, denen ein gewisser Eigennutz kaum abzusprechen ist und dazu Millionen für den Stiftungsrat. Vor diesem Hintergrund erstaunt die komplette Steuerbefreiung der Jacobs Foundation. Vor allem, weil das Kantonale Steueramt Zürich im schweizweiten Vergleich als eher streng gilt. Viele Stiftungen und Vereine weichen nach Bern aus, wo ihre Gemeinnützigkeit in der Regel problemlos anerkannt wird.

Auf die Frage, ob die reichste steuerbefreite Stiftung der Schweiz eine Sonderbehandlung geniesst, lässt der verantwortliche Finanzvorsteher Ernst Stocker (SVP) über seinen Pressesprecher ausrichten: «Das Steueramt setzt die Vorgaben des Gesetzes um. Es prüft sämtliche Gesuche um Steuerbefreiung nach den gleichen Kriterien und auf der Grundlage der tatsächlichen Verhältnisse. Zu einzelnen Fällen äussern wir uns aufgrund des gesetzlich vorgegebenen Steuergeheimnisses nicht.»

Der ganze Artikel erscheint im Beobachter vom 24. November 2023.

Hat dir dieser Artikel gefallen? Unterstütze unsere Arbeit mit einer Spende

Spenden Recherche