Wie Kredite der Credit Suisse eines der ärmsten Länder der Welt in den Ruin trieben. Und weshalb die Schweiz ein Verfahren gegen die Grossbank eröffnen müsste.

Update vom 5.6.2020: Laut REFLEKT-Recherchen hat die Schweizer Bundesanwaltschaft im Februar 2020 im Zusammenhang mit den Moçambique-Krediten der Credit Suisse ein Strafverfahren gegen Unbekannt wegen Verdachts auf Geldwäscherei eröffnet. Basierend auf dieser Information ist ein NZZ-Artikel entstanden, der unter anderem von den internationalen Nachrichtenagenturen Bloomberg und Reuters aufgenommen wurde.

Die Wahrheit könnte ihn seinen Job kosten, seine Freiheit, vielleicht sogar sein Leben. António Simango* sitzt auf einem Sofa in einem leerstehenden Haus ausserhalb der moçambiquanischen Hauptstadt Maputo und sagt: «Wenn ich mich öffentlich äussern würde, würdet ihr mich vielleicht nie wiedersehen.»

Das Wichtigste in Kürze

Nach dem Ende des Bürgerkriegs 1992 erlebt das krisengeschüttelte Moçambique einen Boom. Ausländische Konzerne beteiligen sich am Rohstoffabbau, die Armut sinkt, es entsteht ein neuer Optimismus.

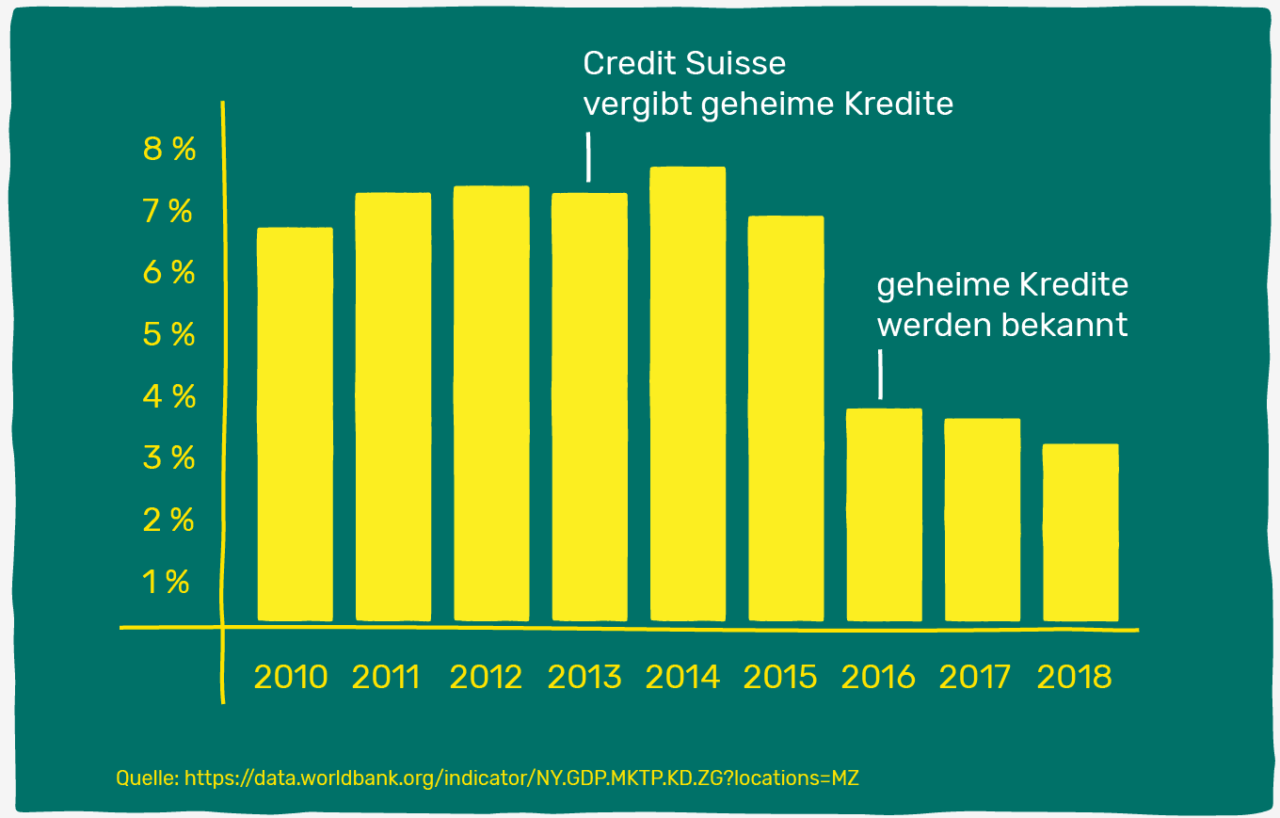

Zwischen 2015 und 2016 wird bekannt, dass die moçambiquanische Regierung geheime Kredite im Wert von zwei Milliarden Dollar aufgenommen hat. Es ist der grösste Finanzskandal in der Geschichte des Landes. Mittendrin: Die Schweizer Bank Credit Suisse, von der die Hälfte des Geldes stammt.

Die Kredite lösen eine Schuldenkrise aus. Die Inflation steigt, der Wert des Meticals fällt ins bodenlose und die Preise für Alltagsgüter schiessen in die Höhe. Innert weniger Jahren wird aus Afrikas aufstrebendem Star wieder ein Krisenland. Wie konnte das passieren? Und welche Rolle spielte dabei die Credit Suisse?

Wie es zum verheerenden Finanzskandal gekommen ist, zeigt eine Anklageschrift der US-Staatsanwaltschaft in New York. Demnach haben Mitarbeiter der Schiffbaufirma Privinvest zusammen mit den Banken Credit Suisse und VTB sowie moçambiquanischen Staatsangestellten drei illegale Kredite für staatsnahe Firmen organisiert. Damit der Deal zustande kam, flossen rund 200 Millionen Dollar Bestechungsgelder – 50 Millionen davon an CS-Mitarbeitende. Es gilt die Unschuldsvermutung.

Als Staatsangestellter hat António Simango besonders grosse Angst vor Vergeltungsmassnahmen der Regierung. Seinen echten Namen sollen wir nicht publizieren, sein Gesicht nicht zeigen, nicht einmal mit uns gesehen werden möchte er.

Also sind wir hinausgefahren aus dem Zentrum Maputos, auf der Küstenstrasse entlang des Indischen Ozeans, vorbei an Palmen, Stränden, mit jedem Kilometer wurden die Gebäude weniger. Irgendwann tauchte Simangos Wagen auf und folgte uns bis zu diesem leerstehenden Haus, das hinter einer hohen Gartenmauer liegt. Hier fühlt sich António Simango sicher. Hier erzählt er uns seine Geschichte – und damit die Geschichte seines Landes. Wie es in Moçambique aufwärtsging nach Jahren der Krisen und Kriege. Wie die Menschen Hoffnung schöpften in einem der ärmsten Länder der Welt. Und wie ein monumentaler Finanzskandal mit Schweizer Beteiligung alles zunichtemachte.

Illustration von Opak.cc

Illustration von Opak.cc Nach dem Ende des Bürgerkriegs 1992 entwickelt sich Moçambique zu einem Liebling ausländischer Anleger. Von 2000 bis 2015 verdreifacht sich das Bruttoinlandsprodukt, die Auslandsinvestitionen wachsen um mehr als das Zwanzigfache. «Wir erleben einen gewaltigen Wandel», sagte Christine Lagarde, Chefin des Internationalen Währungsfonds, 2014 an der Africa-Rising-Konferenz in Maputo. «Wir treffen uns hier in Moçambique mit optimistischen Aussichten und grossen Hoffnungen.» Ausländische Konzerne beteiligen sich am Rohstoffabbau, teure Infrastrukturprojekte entstehen und werden durch Staatsgarantien gedeckt. Zwar profitieren von dem Boom vor allem die Reichen, doch es entsteht auch eine prosperierende Mittelschicht.

Plötzlich war alles anders. Sogar die Kreide haben sie rationalisiert.

António Simango (Name geändert), ehemaliger Lehrer

«Als ich 2012 eingewandert bin, war Moçambique ein Land voller Euphorie », erinnert sich der Schweizer Andreas Ziegler, der in Maputo ein Solarenergie-Unternehmen führt. Noch Anfang 2016 prognostiziert der Internationale Währungsfonds (IWF) der Wirtschaft zwischen 2021 und 2025 ein phänomenales Wachstum von 24 Prozent pro Jahr. «Alles schien besser zu werden», sagt António Simango, der damals als Lehrer arbeitete. Er hatte den Plan, sein Masterstudium abzuschliessen, ein Haus für seine Familie zu bauen. «Doch dann war plötzlich alles anders.» Zwischen 2015 und 2016 wird Moçambique vom grössten Finanzskandal in der Geschichte des Landes erschüttert.

Es wird bekannt, dass die Regierung ohne Wissen des moçambiquanischen Parlaments und teilweise ohne Wissen des Internationalen Währungsfonds Kredite im Gesamtwert von zwei Milliarden Dollar aufgenommen hat. Mittendrin: die Schweizer Bank Credit Suisse, von der die Hälfte des Geldes stammt. Weil der IWF Korruption vermutet und die Kredite seinen Vorgaben widersprechen, stoppt er seine Zahlungen an Moçambique. Zahlreiche Länder stellen daraufhin ihre Zuschüsse an den Staatshaushalt ein, die sie im Rahmen der Entwicklungszusammenarbeit geleistet haben. Plötzlich fehlt ein bedeutender Teil des Staatsbudgets, und Auslandsinvestitionen brechen ein. Für die Wirtschaft ist das eine Katastrophe. Moçambique erklärt seine Zahlungsunfähigkeit, die Inflationsrate steigt auf über 25 Prozent, die Preise für Alltagsgüter schiessen in die Höhe. «Der Wirtschaftsboom wurde von einem Tag auf den anderen zunichtegemacht », erinnert sich Andreas Ziegler. Auch sein Geschäft bricht ein – von jährlich zehn Aufträgen auf null. An der Schule, an der António Simango unterrichtet, werden keine Überstunden mehr bezahlt, die Löhne treffen mit monatelanger Verspätung ein. «Sogar die Kreide wurde rationiert», sagt Simango. «Wie willst du so unterrichten?»

Innerhalb kurzer Zeit wird aus Afrikas aufstrebendem Star wieder ein Krisenland. Wie konnte das passieren? Und welche Rolle spielte dabei die Credit Suisse?

Illustration von Opak.cc

Illustration von Opak.cc Die Ereignisse, die Moçambique ins Verderben stürzen, beginnen 2011. Diese Feststellung wie auch die folgenden Schilderungen basieren auf einer Anklageschrift, die der US-Staatsanwalt des Eastern District of New York Ende 2018 veröffentlicht hat. Acht Personen werden darin angeklagt, darunter drei ehemalige Angestellte der Credit Suisse. Es gilt die Unschuldsvermutung.

In den Monaten vor der Publikation der Anklageschrift hatte das FBI über eine Million Seiten transkribierter Telefonate, E-Mails, Banküberweisungen und anderer Beweismittel gesammelt. Die Behörden haben einen «massiven Betrugs- und Bestechungsplan » aufgedeckt, sagte Staatsanwalt Richard P. Donoghue. Ein Plan, der laut Ermittlungen in den Reihen einer Holding mit Sitz im Libanon begann. Die Holding heisst Privinvest und wurde von den Brüdern Iskandar und Akram Safa gegründet. Nach eigenen Angaben ist sie eines der weltweit führenden Schiffbauunternehmen, unter anderem mit Werften in Deutschland, Frankreich und Griechenland.

Ermöglichen Sie mit Ihrer Spende investigative Recherchen mit Relevanz für die Schweiz

Spenden Recherche

2011 kontaktiert der Privinvest-Mitarbeiter Jean Boustani einen Berater des damaligen moçambiquanischen Präsidenten. Sein Vorschlag: Das Land soll bei Privinvest Schiffe, Radarsysteme und Flugzeuge zur Küstenüberwachung kaufen und dafür Kredite im dreistelligen Millionenbereich aufnehmen. Der Präsidentenberater macht deutlich, dass ein solches Geschäft nur durch Schmiergeldzahlungen an ausgewählte Regierungsvertreter realisiert werden könne. In einer Mail schreibt er: «In demokratischen Regierungen wie der unsrigen kommen und gehen die Menschen, und alle Beteiligten wollen ihren Anteil am Geschäft.» Moçambique ist zu diesem Zeitpunkt eines der korruptesten Länder der Welt. Die Kredite würden ohne Bestechungsgelder für die moçambiquanische Seite kaum zustande kommen. Zur selben Zeit sucht Boustani eine Bank, die seinen Plan finanziert. Fündig wird er bei der Credit Suisse International (CSi), einer Londoner Tochterfirma des Schweizer CS-Konzerns, sowie der russischen Bank VTB.

Dass die Banken Interesse an einer Kreditvergabe an aufstrebende Entwicklungsländer haben, ist nicht ungewöhnlich. Weil die Zinsen für vergleichbare Kredite in Europa und den USA nach der Finanzkrise 2008 stark gesunken sind, wird immer mehr Kapital in Regionen mit höheren Renditen und Risiken verschoben. In Moçambique hat die Entdeckung massiver Erdgasvorkommen das Risiko einer Zahlungsunfähigkeit des Staates verringert und zusätzliche Investoren angelockt.

Zwischen 2013 und 2014 werden drei Kredite im Gesamtwert von zwei Milliarden Dollar vergeben – das ist die Hälfte der jährlichen Staatseinnahmen Moçambiques. Mit diesem Geld sollen eine Thunfischfangflotte, das erwähnte Küstenüberwachungssystem sowie der Bau von Werften finanziert werden. Für die Durchführung der Grossprojekte wurden drei Firmen gegründet. Alle drei vergeben ihre Aufträge an Privinvest, deren Mitarbeiter Jean Boustani als Initiator und Mitorganisator der Kredite aufgetreten ist.

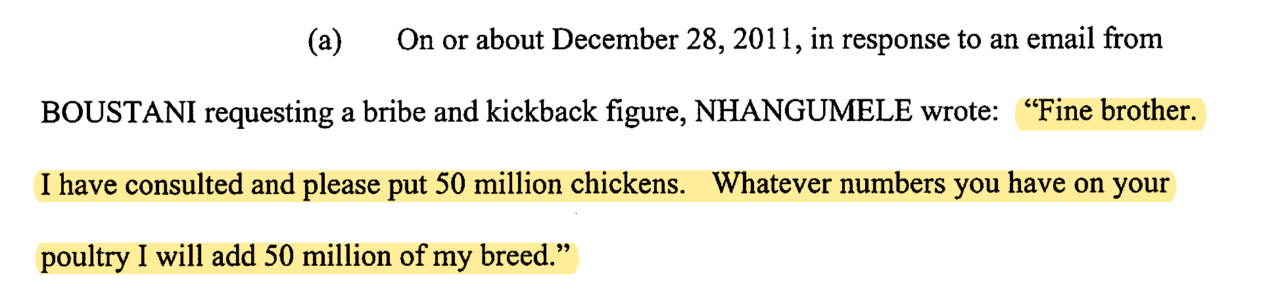

Diese ungewöhnliche Doppelrolle ist nicht das einzig Merkwürdige an dem Deal. So findet kein Bieterverfahren statt, Privinvest ist die einzige Firma, die sich um die Millionenaufträge «bewirbt», und die drei Firmen, die die Aufträge offiziell vergeben, werden alle von derselben Person geführt: einem ehemaligen Kadermann des moçambiquanischen Geheimdienstes. Zudem wird das geliehene Geld nicht an die eigentlichen Kreditnehmerinnen – die drei neu gegründeten Firmen – überwiesen, sondern direkt nn Privinvest. Einige dieser Umstände machen die internen Kontrollstellen der Credit Suisse misstrauisch. So fragt ein CS-Mitarbeiter bei Boustani nach, ob Privinvest den Zuschlag durch ein Ausschreibungsverfahren erhalten habe. Boustani antwortet, dass der Deal aufgrund «hochrangiger Verbindungen» zwischen Privinvest und der moçambiquanischen Regierung zustande gekommen sei. Wie diese Beziehungen konkret aussahen, zeigen Ausschnitte aus dem Mailverkehr, den die US-Staatsanwaltschaft veröffentlicht hat. Ende 2011 schreibt der Präsidentenberater an Boustani:

Gemeint sind 50 Millionen US-Dollar. So hoch ist die Summe der Bestechungsgelder, die allein an die Beamten in Moçambique fliessen soll. Insgesamt verschwinden mindestens 200 Millionen «Hühner» auf diese Weise. Sogar die CS nennt in internen Dokumenten einen der Beteiligten «master of kickbacks», Meister der Schmiergelder. Der Basler Strafrechtsprofessor und Antikorruptionsexperte Mark Pieth sagt dazu: «Wenn mich ein Compliance-Verantwortlicher anruft, mir diese Lage schildert und eine Einschätzung von mir möchte, dann sage ich: Ihr seid lebensmüde. Das ist ein Selbstmordkommando.»

Möchte ein Schweizer Unternehmen ähnlich hohe Kredite für ein ähnlich grosses Projekt aufnehmen, müsste es zahllose Dokumente und einen detaillierten Businessplan vorweisen. Das Unternehmen müsste zeigen, weshalb es kreditwürdig ist und wie es das Geld zurückzahlen wird. Im Fall Moçambique wurden diese Regeln ausgehebelt. Weder konnten die drei neu gegründeten Firmen belegen, dass sie imstande sind, die erwarteten Einnahmen zu generieren, noch wurden Bedarf und Realisierbarkeit der Projekte sorgfältig abgeklärt. Die Thunfischfangflotte etwa, deren Fang Moçambique nach Europa exportieren wollte, entsprach nicht den dafür notwendigen Standards.

Vergibt eine Bank unter solchen Umständen einen Kredit, geht sie ein hohes Risiko ein, dass ihr Geld im Konkursfall verloren geht. Ausser: Jemand haftet für den Kredit. Zum Beispiel der moçambiquanische Staat. Ende 2012 schreibt Boustani dem Präsidentenberater gemäss Anklageschrift:

Das einzige zwingende Kriterium für die Schweizer Bank war somit die Unterschrift des Finanzministers Manuel Chang unter die Staatsgarantie. Das ist die zentrale Idee hinter dem Moçambique-Deal: Ein Unternehmen, zwei Banken und eine Gruppe korrupter Politiker vereinbaren gemeinsam ein Kreditgeschäft. Gehen die Firmen in Konkurs, übernimmt der Staat die Schulden. Das finanzielle Risiko für die Beteiligten ist also gering. Ausser dem moçambiquanischen Volk profitieren alle.

Wir können Kindersterblichkeit und Armut nicht reduzieren, weil wir die Schulden zurückzahlen müssen.

Jorge Matine, Arzt und Aktivist

«Es ist gefährlich, in unserem Land offen zu sprechen», sagt Jorge Matine. «Wir treffen Vorsichtsmassnahmen. Aber wenn sie hinter dir her sind, dann hilft dir das nicht viel.» Matine ist Arzt, Mitarbeiter des NGO-Zusammenschlusses «Budget Monitoring Forum» und einer der wenigen, die sich in Moçambique öffentlich gegen die Rückzahlung der Kredite wehren. Schuld an der Misere seien in erster Linie die korrupten Politiker, sagt Matine. «Aber auch die Schweiz trägt eine Verantwortung.» Sie könne doch nicht einerseits Entwicklungshilfe leisten und andererseits Geschäfte erlauben, die Entwicklungsländer ruinieren. Er beklagt, dass die Regierung die Ausgaben für das Gesundheits- und Bildungswesen massiv gekürzt hat. Ambulanzen fehle das Benzin, Krankenhäusern der Strom. «Wenn ihr aufhören würdet, mit unseren plündernden Politikern Geschäfte zu machen, bräuchten wir nicht einmal eure Unterstützung», sagt er zum Abschied.

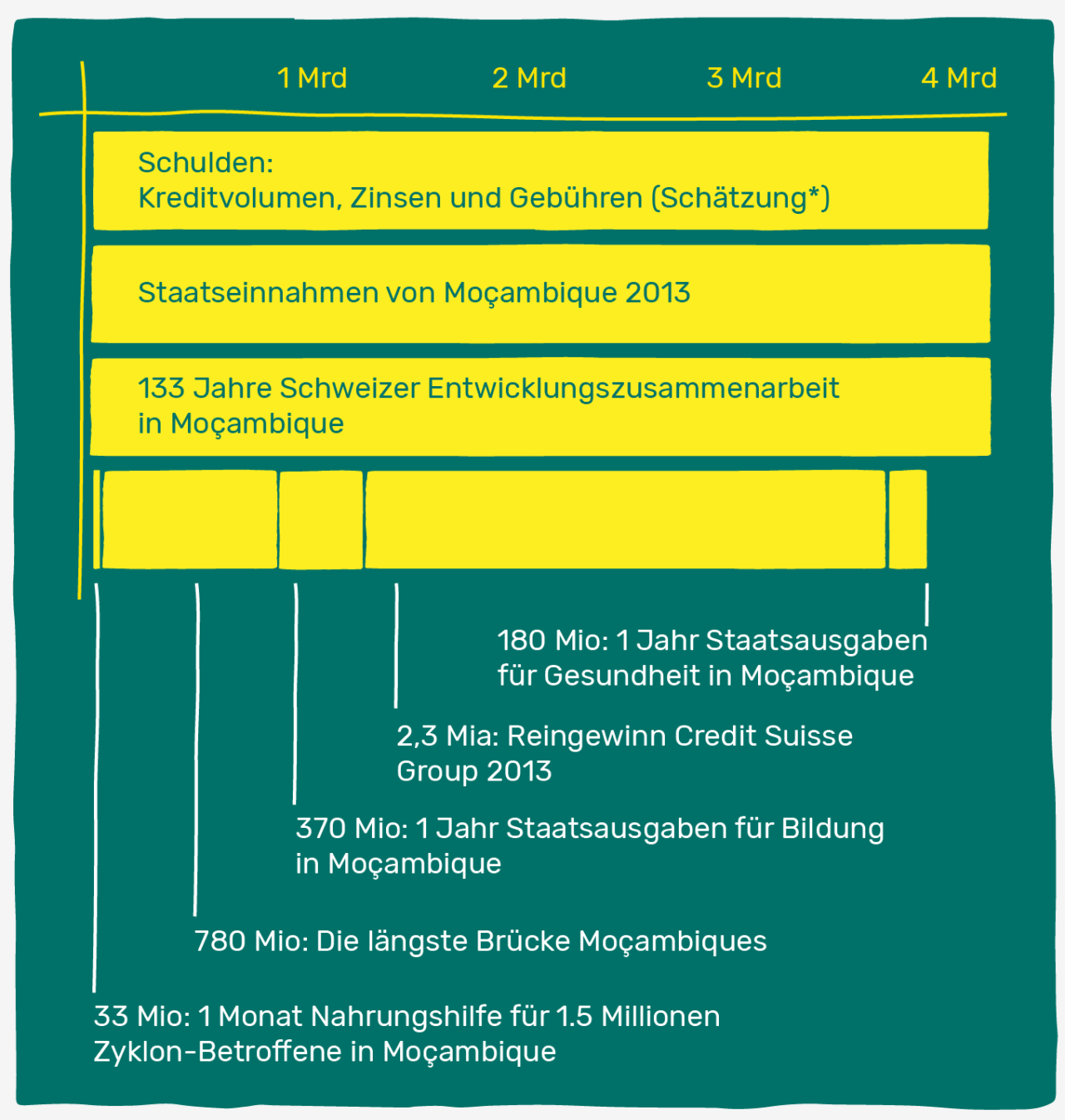

Berechnungen der NGO Centro de Integridade Pública (CIP) in Maputo zeigen, dass die Kredite Moçambique noch teurer zu stehen kommen könnten als bislang angenommen. Es gehe nicht nur um die stets kolportierten zwei Milliarden Dollar, sagt Celeste Banze, Finanzexpertin der NGO, die sich für Transparenz und gegen Korruption einsetzt. Rechne man die Zinsen und die Kosten für die Umstrukturierung der Kredite hinzu, komme man am Ende auf mehr als das Doppelte. Vier Milliarden Dollar also – damit liesse sich der gesamte moçambiquanische Bildungssektor während vier Jahren finanzieren. «Die Rückzahlung der Schulden», sagt die Ökonomin, «wird nochmals viel Geld kosten, das man für die Verbesserung unserer Leben hätte verwenden können.»

2017 untersuchte die internationale Wirtschaftsdetektei Kroll, wer von den Krediten profitiert hat. Demzufolge haben die Credit Suisse und die russische VTB 200 Millionen an Gebühren einbehalten und 1,8 der zwei Milliarden Dollar an Privinvest überwiesen – für Investitionen in Waren und Dienstleistungen, deren Wert Kroll mindestens 700 Millionen tiefer einschätzt. Von Privinvest ist ein Teil des Geldes an moçambiquanische Politiker geflossen, 50 Millionen haben die involvierten ehemaligen CS-Mitarbeiter in London erhalten. Auf die Frage, wie sich die Differenz zwischen dem Preis und dem Wert der erbrachten Leistungen erklären lasse, antwortet Privinvest: «Privinvest hat die vertraglichen Verpflichtungen erfüllt und ausserordentliche Massnahmen ergriffen, um zum Erfolg der Projekte beizutragen.» Die Firma weist jegliche Vorwürfe in Bezug auf die Lieferverträge zurück. Vielmehr seien es die moçambiquanischen Firmen, die ihren Teil der Abmachung nicht eingehalten hätten. Weder Privinvest noch der CEO Iskandar Safa seien über angeblich kriminelle Handlungen informiert gewesen. Fünf weitere Fragen zur Verantwortung der Firma und zu der allfälligen Rückzahlung der Kredite bleiben unbeantwortet. Aufgrund laufender Verfahren will sich Privinvest nicht weiter dazu äussern.

Zu den einbehaltenen Gebühren sagt die Credit Suisse, dass sie einen Grossteil davon an beteiligte Investoren weitergegeben habe. Sie selbst habe 33 Millionen erhalten, einerseits für das Arrangieren der Kredite, andererseits für die Umstrukturierung eines der Kredite. Berechnungen legen nahe, dass die Kredit-Milliarde, die die CS vergeben hat, bis heute über 300 Millionen Dollar an Zinsen und Gebühren generiert hätte. Welche Anteile dieser Kredite sie weiterverkauft hat, welche sie besitzt und wie hoch ihr bisheriger Gewinn ist, gibt die Bank nicht bekannt. Auf zehn detaillierte Fragen antwortet die Credit Suisse lediglich mit allgemeinen Aussagen: Sie kooperiere mit den relevanten Behörden und setze sich für mehr Transparenz bei der Kreditvergabe an Staaten ein.

Klar ist: Ein grosser Teil des Geldes, das für die Umsetzung der Grossprojekte vorgesehen war, findet nie den Weg nach Moçambique. Während die Patrouillenboote zur Küstenüberwachung irgendwann aus dem Hafen von Maputo verschwanden, rostet die Thunfischflotte noch immer gut sichtbar vor sich hin. Die drei Firmen machen nie Profit und geraten bald in Zahlungsverzug. Aufgrund der Staatsgarantie müsste nun das Land einspringen. Doch Moçambique gibt Anfang 2017 bekannt, dass es seine Schulden nicht mehr bedienen kann – als erstes afrikanisches Land seit 2011.

Spätestens zu diesem Zeitpunkt wird offensichtlich, dass die Credit Suisse einer der Hauptverursacher der moçambiquanischen Wirtschaftskrise ist. Die Schweizer Bank ist mitverantwortlich dafür, dass Hilfszahlungen an das Land eingestellt wurden, das Bildungs- und das Gesundheitswesen Schaden genommen haben und Medikamente fehlen. Vergleichbare Fälle gibt es einige, der Kapitalabfluss durch Kredite ist besonders auf dem afrikanischen Kontinent enorm. Doch nur selten sind die Auswirkungen auf ein Land so direkt und so verheerend. Und nur selten wird ein Fall so umfassend aufgearbeitet.

Denn solange nicht Korruption oder eine andere illegale Tätigkeit involviert ist, sind diese Kreditgeschäfte nicht strafbar. «So hart das auch tönt, aber es ist nicht verboten, ein Entwicklungsland kaputtzumachen », sagt der Basler Strafrechtsprofessor Mark Pieth. Aus diesem Grund und weil es, abgesehen von der Bevölkerung, keine Geschädigten gibt, muss sich lange Zeit niemand für den Skandal verantworten. Die CS schweigt, in der Schweiz weiss kaum jemand Bescheid, und die moçambiquanische Regierung versucht, die Sache zu vertuschen. Das gelingt erstaunlich gut – bis die USA Ende 2018 die Karten neu mischen.

Obschon die involvierten Firmen ihre Sitze in Moçambique, Grossbritannien, Libanon, Russland, den Vereinigten Arabischen Emiraten und der Schweiz haben, sind es die US-Behörden, die bislang am meisten zur Aufklärung des Falls beigetragen haben. Ihre Begründung: Die umstrittenen Transaktionen erfolgten über das Zahlungssystem der Vereinigten Staaten, und US-Investoren wurden durch den Betrug geschädigt.

Dank der Anklageschrift wird erstmals das Ausmass des Skandals bekannt. Angeklagt werden unter anderem zwei Privinvest-Mitarbeiter, der ehemalige moçambiquanische Finanzminister sowie drei frühere Angestellte der CS in London. Letzteren werfen die US-Ermittler Korruption, Geldwäscherei, Wertpapier- und Überweisungsbetrug vor. Zwischen Mai und September 2019 bekennen sich alle drei ehemaligen CS-Mitarbeitenden mindestens eines Anklagepunktes schuldig. Der Neuseeländer Andrew Pearse sagt, dass er nicht nur sich selbst habe bereichern wollen, auch sein Arbeitgeber Credit Suisse habe dank der Kredite «erhebliche Gewinne» erzielt. Und er belastet die Bank noch weiter: Ihm und anderen CS-Mitarbeitern sei bekannt gewesen, dass Geschäfte mit Moçambique und Iskandar Safa ein hohes Bestechungsrisiko beinhalten. Das habe ihn aber nicht weiter beunruhigt, da er beobachtet habe, dass die CS in solchen Fällen mit zwischengeschalteten Vermittlern zusammenarbeitet, um sich von der rechtlichen Verantwortung zu befreien. Zudem soll es im Fall Moçambique zu loan pushing gekommen sein: Die Höhe der Kredite habe sich nicht an den Bedürfnissen des Landes orientiert, sondern am verfügbaren Geld der Banken. Die Credit Suisse äussert sich aufgrund der laufenden Verfahren nicht zu diesen Anschuldigungen.

Es liegt nahe, dass Pearse mit der US-Staatsanwaltschaft kooperiert und daher die anderen Anklagepunkte gegen ihn fallen gelassen wurden. Für Privinvest und die Credit Suisse wird die Lage damit noch brenzliger. Es sei nicht ungewöhnlich, dass das US-Justizministerium zuerst gegen Einzelpersonen vorgehe, um dann etwas gegen das Unternehmen in der Hand zu haben, sagt Walter Mäder, ehemaliger Staatsanwalt des Bundes und Verantwortlicher für das Deliktsfeld der internationalen Korruption. «Wenn die Person dann kooperiert, um einen guten Deal zu bekommen, können weitere Personen oder gar das Unternehmen hineingezogen werden.»

Im April 2019 hat die NGO Public Eye bei der Bundesanwaltschaft Strafanzeige gegen die Credit Suisse eingereicht. Sie fordert, dass die Strafbarkeit des Konzerns mit Sitz in Zürich abgeklärt wird. Es stellt sich die Frage: Wie wahrscheinlich ist es, dass drei Personen in London ohne Wissen der Konzernleitung eine Milliarde Dollar an ein Hochrisikoland vergeben konnten?

Illustration von Opak.cc

Illustration von Opak.cc Venâncio Mondlane ist ein beschäftigter Mann. Unser Treffen verschiebt er gleich zweimal, ehe er vorschlägt, sich am späten Abend zusammenzusetzen. Mondlane ist 45 Jahre alt, er war einmal Banker, später sass er im Parlament. Heute berät er den moçambiquanischen Oppositionsführer. Als einer der ersten Politiker hat er die versteckten Kredite thematisiert. Dennoch möchte auch er, wie fast alle unsere Gesprächspartner, nicht mit ausländischen Journalisten gesehen werden. Es ist längst dunkel, als Mondlane zum Treffen in einer kleinen Wohnung nahe der weissen Kathedrale im Zentrum Maputos erscheint. Mit eindringlicher Stimme sagt er: «Die Kredite sind illegal. Wir werden sie nicht zurückzahlen, und wir sind nicht das erste Land, das sich weigert.» Als einziger Oppositioneller war er Teil der parlamentarischen Untersuchungskommission, die den Skandal aufarbeiten sollte. Den Schlussbericht, den die Kommission veröffentlichte, bezeichnet er als «schwach». Bisher habe die dominante Regierungspartei Frelimo stets verhindert, dass die wirklich wichtigen Fragen gestellt werden konnten. Bereits 2015 hat die moçambiquanische Staatsanwaltschaft ein Verfahren eröffnet, doch erst Anfang 2019, nach Veröffentlichung der US-Anklageschrift, hat sie zwanzig Personen angeklagt – darunter den Sohn des ehemaligen Präsidenten. Nach Jahren der Verschleierungstaktik scheint die Regierung nun in die Offensive zu gehen, um ihre finanzielle Situation zu verbessern und einen Teil der Schuld loszuwerden. Im Februar hat Moçambique am Londoner High Court eine Zivilklage gegen die Credit Suisse AG, die Credit Suisse International und andere eingereicht, mit dem Ziel, eine der Staatsgarantien für die Kredite annullieren zu lassen. Venâncio Mondlane ist allerdings überzeugt: Solange die Leute, die den Skandal aufarbeiten, jenen nahestehen, die ihn verursacht haben, könne man von moçambiquanischer Politik und Justiz nicht viel erwarten.

«Das wird Ihnen als Schweizer vielleicht nicht gefallen», sagt Mondlane. «Aber so wie wir gegen unsere Leute vorgehen, muss auch die Schweiz Verantwortung für ihre Kriminellen übernehmen.» Die Credit Suisse habe ihre eigenen Bedingungen nicht eingehalten und so Korruption ermöglicht. Tatsächlich sah das interne Kontrollsystem der Bank vor, dass der moçambiquanische Generalstaatsanwalt zur Gültigkeit der Staatsgarantie befragt und der IWF über die Kredite informiert wird. Zudem forderte die Bank laut dem Bericht der Wirtschaftsdetektei Kroll ursprünglich, dass die Kredite vom moçambiquanischen Verwaltungsgerichtshof überprüft und von der Zentralbank abgesegnet werden. Hätten sich die Beteiligten daran gehalten, wären die Kredite wohl öffentlich gemacht und nie gesprochen worden. Doch laut den Untersuchungen der US-Behörden haben CS-Mitarbeiter die eigenen Bedingungen vor der Unterzeichnung der Verträge fallen gelassen. Wie so etwas möglich ist, das müsse untersucht werden, sagt Venâncio Mondlane. Dass für einen Kredit in dieser Höhe nur drei Mitarbeiter der Tochtergesellschaft einer Grossbank verantwortlich seien, hält er aufgrund seiner Erfahrung als Banker für «komplett unmöglich». Die Forderung des Oppositionspolitikers ist daher klar: «Die Schweiz muss die zuständigen Manager und Verwaltungsräte zur Verantwortung ziehen.»

So wie wir gegen unsere Leute vorgehen, muss auch die Schweiz Verantwortung für ihre Kriminellen übernehmen.

Venâncio Mondlane, moçambiquanischer Oppositionspolitiker

Zurzeit klärt die Schweizer Finanzmarktaufsicht Finma in Kooperation mit den britischen Behörden, ob die Credit Suisse aufsichtsrechtlich korrekt gehandelt hat. Zudem prüft die Bundesanwaltschaft, ob ein Strafverfahren gegen die Credit Suisse eröffnet werden muss. Konkret geht es um die Frage, ob ein hinreichender Tatverdacht vorliegt und ob die Schweiz für den Fall zuständig ist. Strafrechtlich ist vor allem Artikel 102 des Strafgesetzbuchs von Bedeutung. Dieser sieht vor, dass ein Unternehmen etwa für die Bestechung ausländischer Amtsträger bestraft werden kann, wenn ihm vorzuwerfen ist, dass es «nicht alle erforderlichen und zumutbaren organisatorischen Vorkehren getroffen hat, um eine solche Straftat zu verhindern». Dem fehlbaren Unternehmen drohen eine maximale Busse von fünf Millionen Franken sowie die Einziehung des erzielten Gewinns.

Die Credit Suisse weist jede Verantwortung von sich. «Wir sind bestürzt über das, was wir in der US-Anklageschrift gelesen haben», sagte Verwaltungsratspräsident Urs Rohner an der diesjährigen Generalversammlung. «Das war auch für uns neu.» Die Bank sagt, die Transaktionen seien von britischen Banktöchtern durchgeführt und von Mitarbeitern in Grossbritannien genehmigt worden. Die Angeklagten hätten in persönlicher Bereicherungsabsicht gehandelt sowie Dokumente gefälscht und private E-Mail-Konten benutzt, um das interne Kontrollsystem zu umgehen.

Ob das die ganze Wahrheit ist, bleibt fraglich. Wieso hat die Bank zum Beispiel ihre Mitarbeiter nicht angezeigt, wenn diese sich selbst bereichert haben? Zumal die Mitarbeiter, gemäss Anklageschrift, erst ab dem zweiten Kredit externe Mailkonten benutzt haben. Der erste Kredit, und somit der Beginn des mutmasslichen Betrugs, wurde über die offiziellen Firmenadressen eingefädelt. Auch zu diesen Punkten schweigt das Unternehmen. Schliesslich ein potenziell entscheidender Punkt: Die Angeklagten konnten das interne Kontrollsystem der Credit Suisse vor allem deshalb austricksen, weil die Verantwortlichen nicht genau hinschauten. Wie sonst hätten die Angeklagten die ursprünglichen Bedingungen für die Kreditvergabe einfach so beseitigen können? Wieso konnte einer der Angeklagten den ersten Kredit mitorganisieren – und kurz darauf die Verantwortung für die Due Diligence des zweiten übernehmen? Weshalb wurden die Kredite durchgewunken, obwohl ein CS-Mitarbeiter Zeitungsberichte über Privinvest sammelte, um auf das Risiko einer Zusammenarbeit mit dieser Firma hinzuweisen?

Die US-Staatsanwaltschaft hält fest: «Im Rahmen des Prüfungsverfahrens der Credit Suisse wurden frühzeitig bestimmte Warnsignale identifiziert.» Doch hätten die Verantwortlichen ihre Bedenken nicht an die Compliance-Abteilung weitergegeben und diese habe «darin versagt, ihre Untersuchung weiterzuverfolgen». Auch dazu will sich auf Anfrage niemand bei der CS äussern.

Bleibt somit die Frage, ob die Konzernleitung in Zürich für das interne Kontrollsystem ihrer Tochterfirma in London verantwortlich ist. Die CS verneint. Zahlreiche Indizien sprechen jedoch dafür, dass mindestens ein sogenanntes Organisationsverschulden des Schweizer Konzerns vorliegt – und die Schweizer Strafverfolgungsbehörden zuständig sind. Zum einen sind da die riskanten Umstände des Deals: Fachleute für Banken-Compliance und Corporate Governance bestätigen, dass ein Kredit in dieser Höhe an ein Land wie Moçambique mit grosser Wahrscheinlichkeit von der Geschäftsleitung oder dem Verwaltungsrat im Mutterhaus abgesegnet werden muss. Faktoren wie die hohe Korruptionsgefahr oder die Beteiligung einschlägig bekannter Personen hätten den Entscheid über die Kreditvergabe in der Hierarchie «nach oben eskalieren müssen» – ins Schweizer Mutterhaus. Tatsächlich geht Strafrechtsprofessor Mark Pieth davon aus, dass die Konzernleitung allein schon aufgrund der Kredithöhe involviert gewesen sein muss. Auch der ehemalige Staatsanwalt des Bundes Walter Mäder ist der Meinung, dass die Organisation von Compliance und Controlling nicht einfach nach unten delegiert werden könne: «Das ist Aufgabe des Mutterhauses. Die Konzernleitung trägt dafür innerhalb des gesamten Konzerns eine grundsätzliche Verantwortung.»

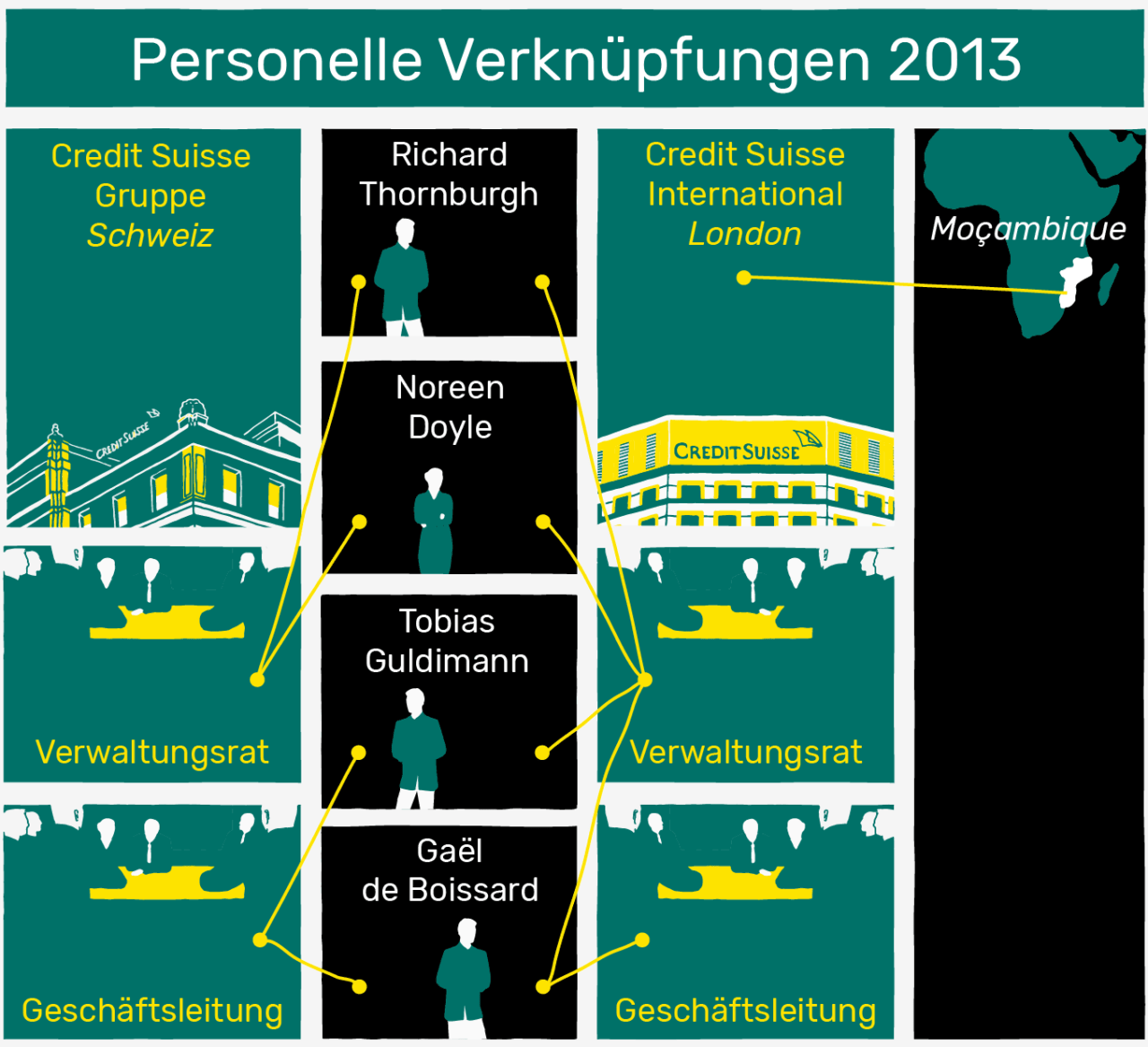

Kommt hinzu: Mehrere Bankangestellte besetzten gleichzeitig sowohl in der CS-Gruppe als auch bei der CS International in London entscheidende Positionen. Zum Beispiel der Franzose Gaël de Boissard, der einst als künftiger Konzernchef gehandelt wurde. De Boissard war Verwaltungsrat, CEO und Co-Leiter des Investment Bankings bei der CS International und Geschäftsleitungsmitglied der CS-Gruppe in Zürich. Auch Tobias Guldimann sass bis Ende 2013 sowohl im Verwaltungsrat der CS International als auch in der Geschäftsleitung der CS-Gruppe. Als Chief Risk Officer war der Schweizer sogar für die globale Kreditrisiko-Politik des ganzen Konzerns zuständig. Im Sommer 2013 verkündete die CS, dass Guldimann ab 2014 Head of Reputational Risk, Corporate Responsibility and Regulatory Policy des Konzerns werde. Doch im Dezember desselben Jahres wurde bekannt gegeben, dass der langjährige Mitarbeiter die Bank verlasse – ohne weitere Begründung. Für Walter Mäder legen Mitarbeiter in Doppelfunktionen die Verantwortung des Mutterkonzerns nahe: «Wenn das Mutterhaus Verwaltungsräte in die Tochterfirma delegiert, ist das ein Indiz dafür, dass der Konzern die Gesamtaufsicht innehat.»

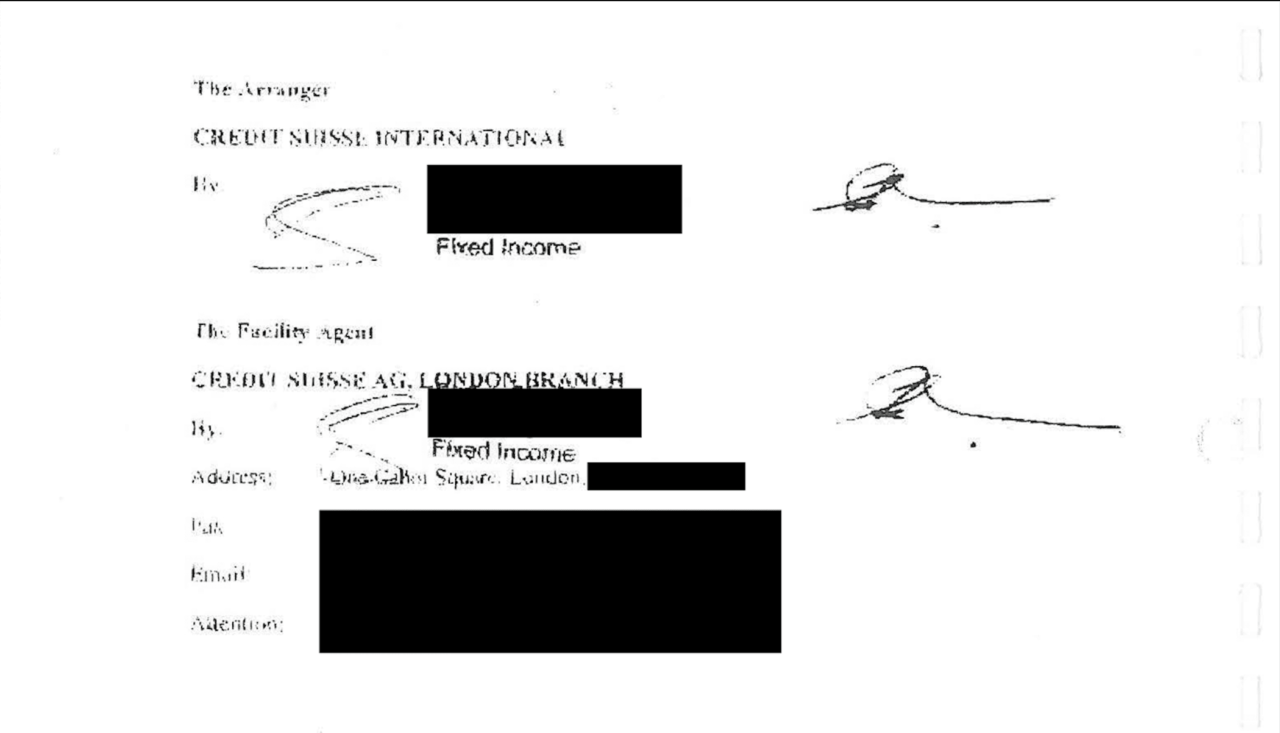

Für diese Sichtweise sprechen auch zwei Kreditverträge von jeweils mehr als hundert Seiten zwischen der Credit Suisse und den moçambiquanischen Firmen, die dem «Magazin» vorliegen. Diese Verträge regeln die ergabe der CS-Milliarde und enthalten eine brisante Information: Bei zwei Krediten war nicht nur die Tochtergesellschaft CS International involviert, sondern auch die Londoner Filiale der Credit Suisse AG mit Sitz in Zürich. Die CS AG ist nach eigenen Angaben «die wichtigste operative Einheit und eine 100-prozentigeTochtergesellschaft» der CS-Gruppe. Ihr steht derselbe Verwaltungsrat vor wie der Gruppe – mit VR-Präsident Urs Rohner an der Spitze. Die Londoner Filiale der CS AG untersteht den aufsichtsrechtlichen Auflagen Grossbritanniens und der Schweiz.

Wenn mich ein Compliance-Verantwortlicher anruft, mir diese Lage schildert und eine Einschätzung möchte, dann sage ich dem: Ihr seid lebensmüde. Das ist ein Selbstmordkommando.

Mark Pieth, Strafrechtsprofessor und Antikorruptionsexperte.

Selbst wenn die CS International in London für ihre Compliance allein verantwortlich wäre, ist der Konzern in Zürich über die Beteiligung der CS AG involviert. Es sei die Bundesanwaltschaft, die den definitiven Entscheid fällen müsse, sagt Walter Mäder. «Aufgrund dieser Sachlage würde ich aber eine Zuständigkeit der Schweiz bejahen.» Demnach müsste die Bundesanwaltschaft ein Verfahren gegen die Credit Suisse eröffnen.

Kommt es dazu, wird die Bundesanwaltschaft abklären müssen, wer über den Kredit informiert war und wer von der mutmasslichen Korruption wusste oder hätte wissen müssen. In einem vergleichbaren Fall wurde 2011 die Alstom Network Schweiz AG zu einer Millionenbusse verurteilt. Laut Strafbefehl hatte sie nicht alle erforderlichen und zumutbaren organisatorischen Vorkehrungen getroffen, um die Bestechung ausländischer Amtsträger zu verhindern. Zwar hätten die Compliance-Regeln auf dem Papier genügt – in der Praxis aber seien sie «nicht mit der notwendigen Hartnäckigkeit durchgesetzt» worden. Mitverantwortlich für diese Organisationsmängel war laut Bundesanwaltschaft auch die Konzernzentrale in Frankreich. Diese zahlte die Verfahrenskosten und eine Wiedergutmachung. Weil sie sich kooperativ zeigte und ihre Compliance-Abläufe verbesserte, wurde sie aber nicht verurteilt.

Illustration von Opak.cc

Illustration von Opak.cc Dass die Credit Suisse zunehmend unter Druck kommt, wird auch daran deutlich, dass sich die Bank am 29. April erstmals mit Vertreterinnen und Vertretern moçambiquanischer NGOs getroffen hat. Man habe konstruktiv diskutiert, hiess es nach dem Gespräch in Zürich, bei dem auch der Chefjurist der Grossbank dabei war. «Wir hatten zu keinem Zeitpunkt das Gefühl, dass die CS ihre Schuld und die Illegalität der Kredite anerkennt», sagt hingegen Denise Namburete vom moçambiquanischen NGO-Zusammenschluss Budget Monitoring Forum. «Wir stellen uns auf einen langen Kampf ein.»

Dass dieser Kampf erfolgreich sein könnte, davon ist Matthias Goldmann von der Frankfurter Goethe- Universität überzeugt. Der Experte für Internationales Öffentliches Recht und Staatsschulden hat sich intensiv mit den Krediten auseinandergesetzt. «Die internen Kontrolleure der Bank haben auf jeden Fall nicht genau hingeschaut », sagt er. Es sei erstaunlich, dass nicht einmal die Tatsache aufgefallen sei, dass eine Staatsgarantie in dieser Höhe vom Parlament hätte abgesegnet werden müssen. Er selbst habe diese Bedingung innerhalb von wenigen Minuten im Internet gefunden. Unabhängig davon ist für Goldmann die Frage nach der Rechtmässigkeit der Kredite klar: «Alle drei sind nach englischem Recht, das hier zur Anwendung kommt, illegal. Wenn ein Kredit durch eine illegale Handlung wie Korruption zustande kommt, dann muss ihn der Kreditnehmer nicht zurückzahlen.»

Wenn ein Kredit durch eine illegale Handlung wie Korruption zustande kommt, muss ihn der Kreditnehmer nicht zurückzahlen.

Matthias Goldmann, Experte für Internationales Öffentliches Recht und Staatsschulden.

Anfang Juni erklärte das moçambiquanische Verfassungsgericht einen der Kredite für illegal. Um diesen Standpunkt international durchzusetzen und die Verträge zivilrechtlich für ungültig zu erklären, müsste laut Goldmann aber ein englisches Gericht über den Fall befinden. Damit Moçambique wieder Marktfähigkeit erlangt, müsste danach auch noch der IWF die Illegalität der Kredite anerkennen. Erst dann hätte das Land die Möglichkeit, eine Rückzahlung der Kredite zu verweigern – und die Gläubiger müssten die Schulden allenfalls abschreiben. «Ein solcher Prozess braucht einen extrem langen Atem», sagt Matthias Goldmann. «Und die Zeit arbeitet gegen Moçambique.» Das Land habe aktuell keinen Zugang zu den eingestellten IWF-Geldern und sei im finanziellen Ausnahmezustand. Realistisch gesehen müsse Moçambique wohl versuchen, möglichst bald einen besseren Deal zur Umstrukturierung der Kredite zu bekommen. Es sei vorstellbar, dass die Credit Suisse ab einem gewissen Punkt bereit sei, günstigeren Bedingungen für Moçambique zuzustimmen. «Je mehr Verfahren es gibt und je weiter diese fortschreiten, desto schlechter stehen die Chancen der CS, einfach so davonzukommen.»

Neben der Zivilklage in London droht der Bank nun auch ein strafrechtliches Verfahren in den USA – und eines in der Schweiz. Während Walter Mäder überzeugt ist, dass die Schweizer Bundesanwaltschaft bei guter Beweislage gegen die CS vorgehen wird, nimmt Mark Pieth an, dass die Grossbank aus politischen Gründen verschont würde. «Die Schweiz will sich nicht die Kronjuwelen kaputtmachen.» Viel eher müsse sich die Credit Suisse vor der englischen und der amerikanischen Justiz fürchten. «Wenn ich die Bank wäre», sagt Pieth, «würde ich jetzt etwas Geld zur Seite legen.»

* Name geändert